|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-7-30 09:52 编辑

为全力支持企业复工复产,国家税务总局出台的《关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号公告)规定:“2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”(该政策实施期限延长至12月31日。)

要|点|提|示

*纳税义务发生时间要注意

在2020年2月底之前的,适用3%征收率的,按照3%征收率开具增值税发票。

在2020年3月1日至12月31日的,适用减按1%征收率的,按照1%征收率开具增值税发票。

纳税义务发生时间在2020年2月底之前,若是已经按3%征收率开具增值税发票怎么办?

答:发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,按照3%征收率开具红字发票,再重新开具正确的蓝字发票。

*业务类型要注意

小规模纳税人原适用5%征收率的,如销售自行开发的房地产项目、转让不动产、出租不动产、提供车辆停放服务、提供劳务派遣服务,选择差额纳税等,仍然需要按照5%的征收率开票。

提问

Questions

&

解答

Answers

案例:符合享受小微免征增值税政策条件

1

全部开具增值税普通发票的情形

Q

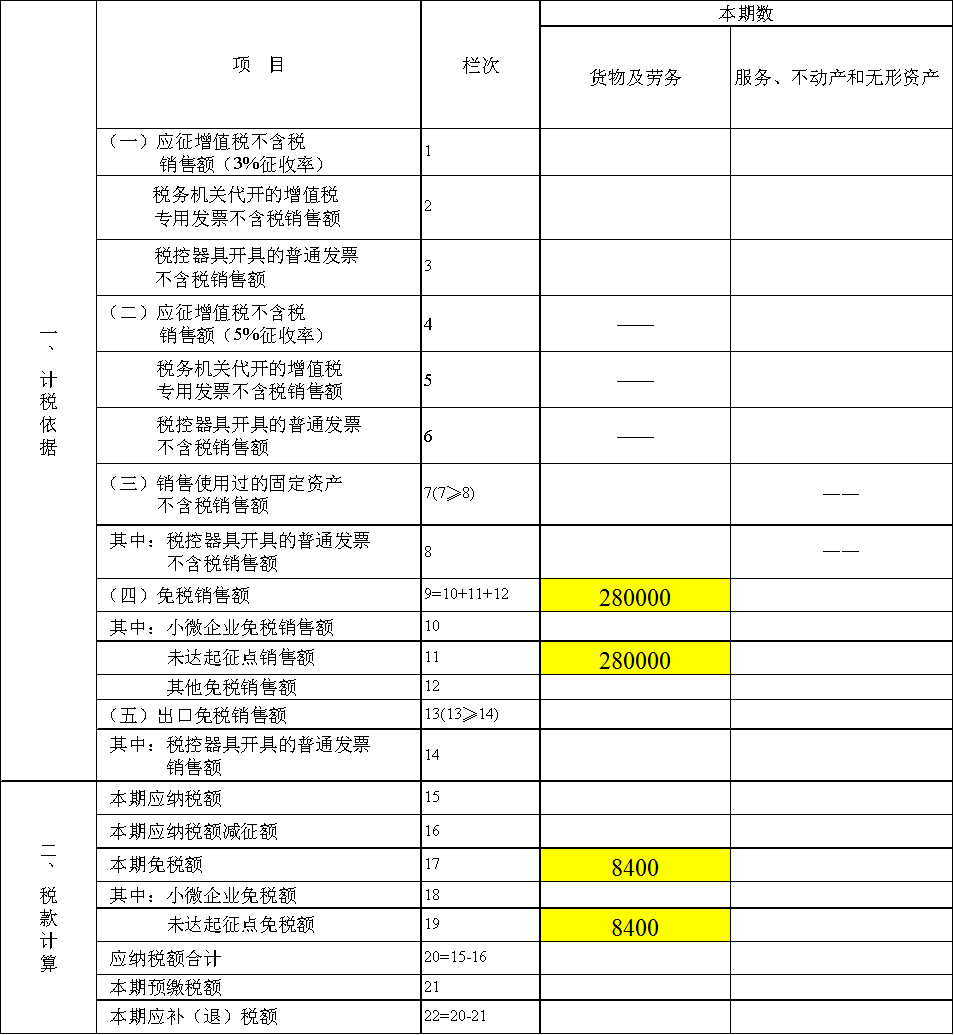

某个体工商户是从事货物零售的小规模纳税人,2020年2月份(均指纳税义务发生时间,下同)的含税零售收入为206000元,3月的含税零售收入为80800元,分别按照规定开具了增值税普通发票。

该纳税人一季度不含税销售额为[206000/(1+3%)+80800/(1+1%)]=280000元,小于30万元,可以免征增值税。

增值税申报表填写如下图。

2

部分开具增值税专用发票的情形

Q

某个体工商户是从事货物零售的小规模纳税人,2020年2月份的含税零售收入为206000元,3月的含税零售收入为80800元,其中,3月按1%征收率自行开具了50500元的增值税专用发票(金额50000元,税额500元),其余收入均为增值税普通发票。

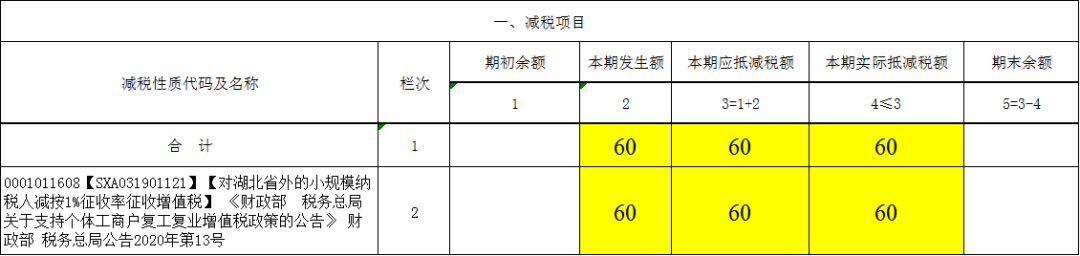

该纳税人一季度不含税销售额为[206000/(1+3%)+80800/(1+1%)]=280000元,小于30万元,可以就其普通发票对应的销售额230000元免征增值税,其专用发票对应的销售额需缴纳增值税。同时,3月开具专票销售额可减按1%征收增值税,减征应纳税额50500/(1+1%)*2%=1000元。一季度应纳税额合计为50500/(1+1%)*3%-1000=500元。

增值税申报表填写如下图。

增值税减免税申报明细表填写如下图。

案例:不符合享受小微免征增值税政策条件

1

全部开具增值税普通发票的情形

Q

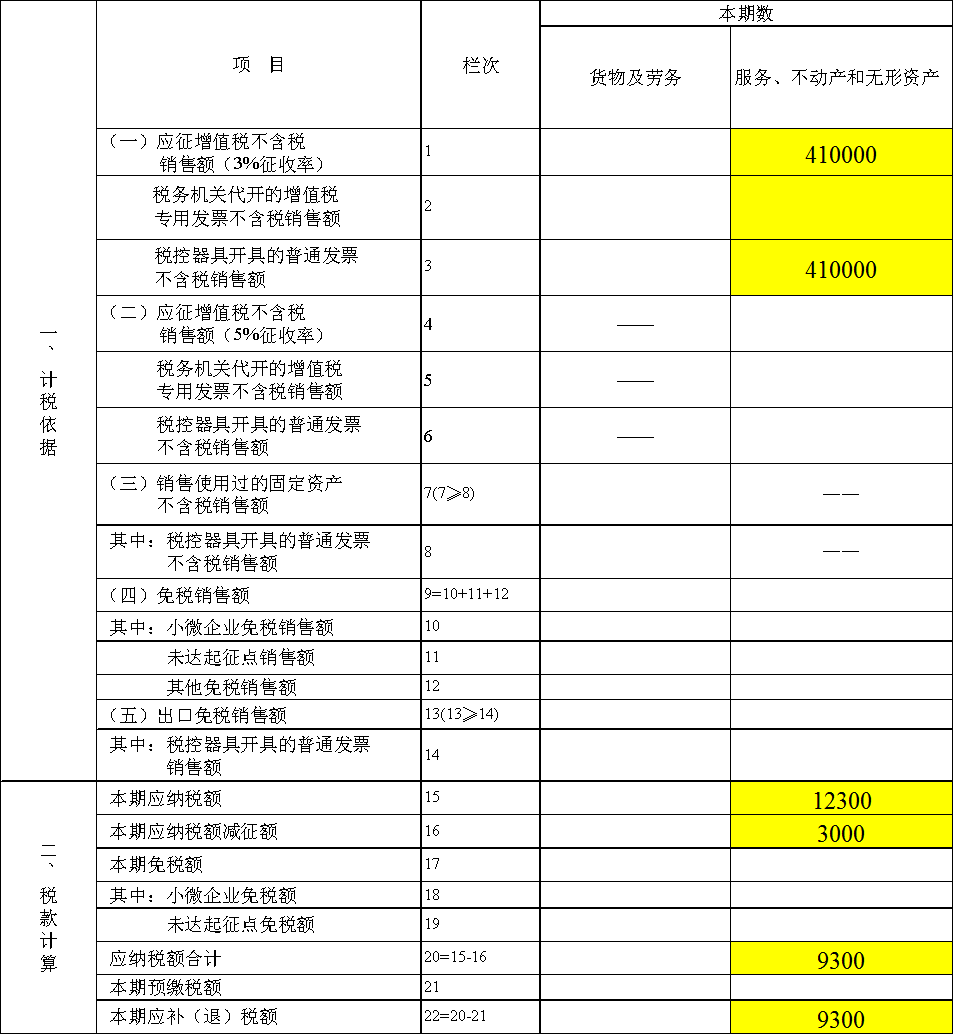

某企业从事鉴证咨询服务,属于增值税小规模纳税人,按季申报增值税。2020年1月至3月的含税销售收入分别为267800元、0元、151500元,均开具增值税普通发票。

该纳税人一季度不含税销售收入

[267800/(1+3%)+151500/(1+1%)]=410000元,超过30万元,不能享受小微企业免征增值税政策。但其3月的应税收入可以享受减按1%征收率征收增值税,应纳税额减征额151500/(1+1%)*2%=3000元。一季度应纳税额合计为410000*3%-3000=9300元。

增值税申报表填写如下图。

增值税减免税申报明细表填写如下图。

2

部分开具增值税专用发票的情形

Q

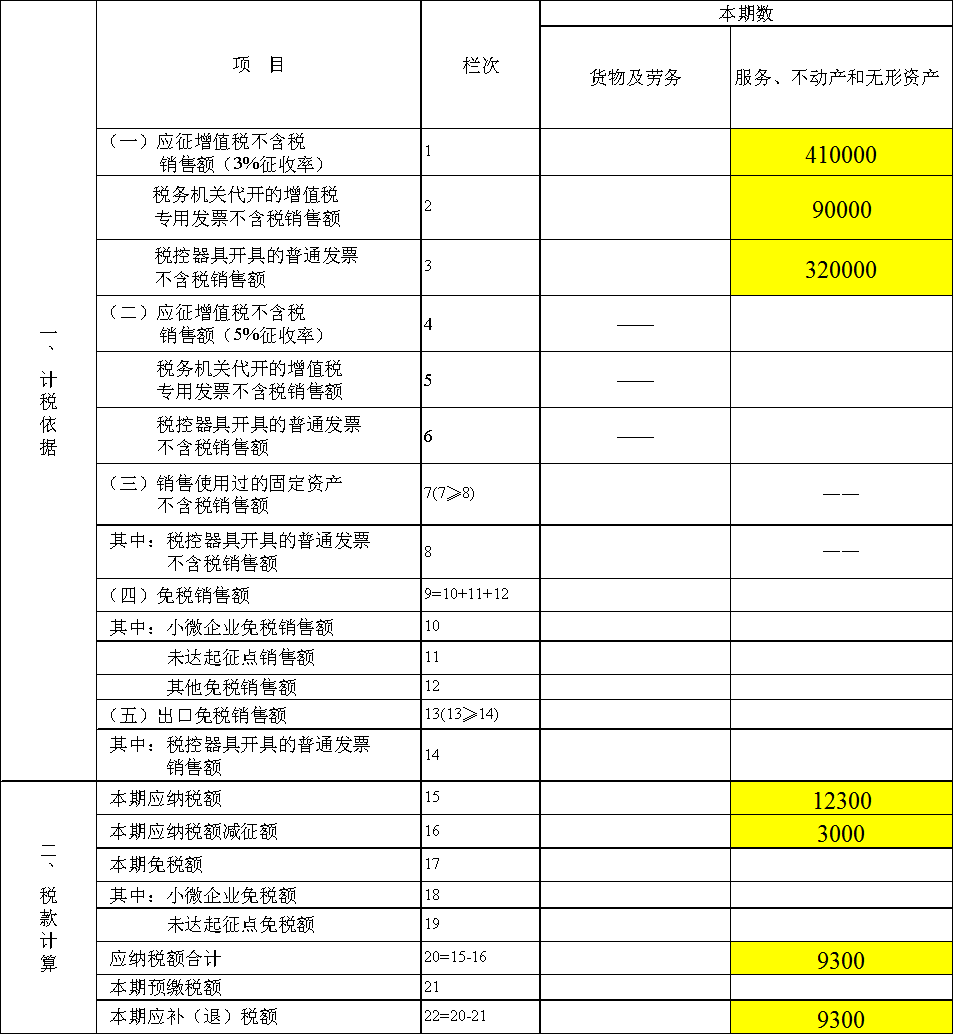

某企业从事鉴证咨询服务,属于增值税小规模纳税人,按季申报增值税。2020年1月至3月的含税销售收入分别为267800元、0元、151500元,其中3月按1%征收率自行开具了90900元增值税专用发票(金额90000元,税额900元),其余均开具增值税普通发票。

该纳税人一季度不含税销售收入[267800/(1+3%)+151500/(1+1%)]=410000元,超过30万元,不能享受小微企业免征增值税政策。但其3月的应税收入可以享受减按1%征收率征收增值税,应纳税额减征额151500/(1+1%)*2%=3000元。一季度应纳税额合计为410000*3%-3000=9300元。

增值税申报表填写如下图。

增值税减免税申报明细表填写如下图。

3

符合疫情期间免征增值税的情形

Q

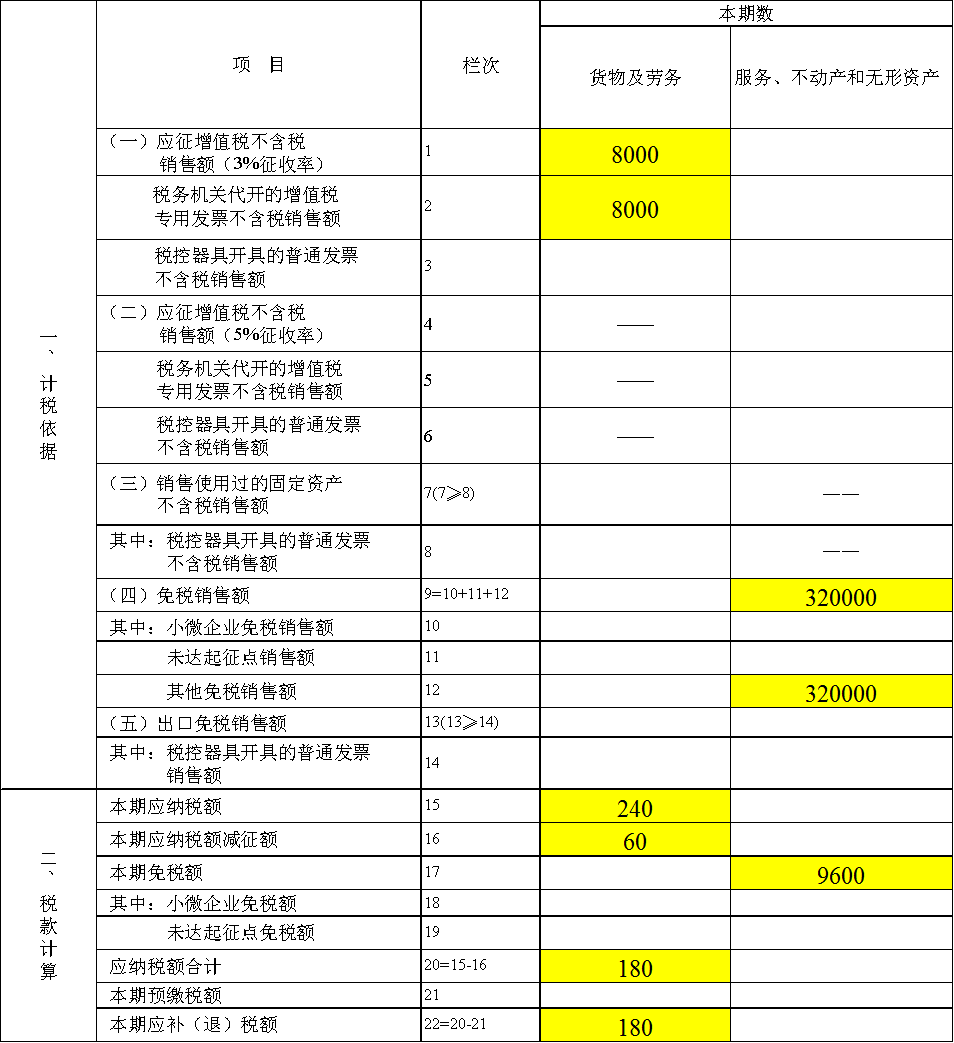

某宾馆是按季申报的增值税小规模纳税人,提供住宿服务并销售货物。2020年1月至3月期间住宿服务收入分别为200000元、0元、120000元,销售货物含税收入分别为5150元、0元、3030元。其中住宿收入均开具增值税免税发票,销售货物收入均开具增值税专用发票。

纳税人一季度超过30万元,但其提供的320000元住宿服务收入享受疫情期间提供生活服务收入免征增值税增值税。其销售货物不含税收入5150/(1+3%)+3030/(1+1%)=8000元 ,需计算缴纳增值税,其中3月销售货物的收入可减按1%计算增值税,应纳税额减征额为3030/(1+1%)*2%=60元。一季度应纳税额合计为8000*3%-60=180元。

增值税申报表填写如下图。

增值税减免税申报明细表填写如下图。

你,学会了吗?

来源:国家税务总局广州市海珠区税务局

编发:广州市税务局纳税服务中心(税收宣传中心)

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策