|

|

后BEPS时代高新技术企业税收优惠政策再审视

周梅锋 宋哲

高新技术企业税收优惠政策是我国实施创新驱动发展战略的重要政策抓手,在鼓励企业持续加大研发投入、自主创新方面发挥了积极作用。自2013年以来,高新技术企业税收优惠政策开始接受税基侵蚀和利润转移行动计划(BEPS Action Plan)有害税收实践论坛(FHTP)的审议,期间多次面临被列为“潜在有害”或“实际有害”税收政策的风险,但经过国家科技、财政、税务部门的共同努力,2017年以“无害”的结论通过了审议。在后BEPS时代,我们应该倍加珍惜这一来之不易的成果,审视高新技术企业税收优惠政策存在的问题,并加以完善,讲好中国创新故事,为世界提供鼓励创新税收优惠政策的中国样本和实践。

一、高新技术企业税收优惠政策接受审议的情况

自1998年发布《有害税收竞争:正在出现的全球性问题》报告以来,OECD始终致力于推动打击有害税收实践。2013年BEPS行动计划在G20财长会议及G20领导人峰会上获得了支持。中国加入BEPS行动计划,并在G20峰会上做出了落实BEPS最低标准的承诺。打击有害税收实践属于BEPS最低标准之一,而关联法是判定知识产权(IP)税制是否有害的主要标准。IP税制在欧盟各成员国主要体现为专利盒税制,其核心在于对企业通过专利及其他知识产权形式获取的规定形式的收入适用较低的企业所得税税率,以此鼓励企业的研发活动和科研成果的商业化。而在中国,高新技术企业税收优惠政策是IP税制的主要体现之一。按照OECD规则,欧盟的专利盒税制和我国的高新技术企业税收优惠政策均被列入了审议范畴。

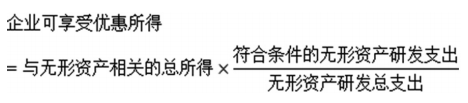

2013年以来,高新技术企业税收优惠政策多次接受审议,由于其与关联法存在一定的差异,一度面临被列为“潜在有害”或“实际有害”的风险。接受审议的高新技术企业税收优惠政策具体是指,根据我国现行企业所得税法的规定,对国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。高新技术企业认定实行“8+8”指标(8大技术领域及8个认定条件)体系。对照我国高新技术企业税收优惠政策与关联法,其核心差异及矛盾焦点在于优惠方式的不同。即高新技术企业优惠方式的核心是“门槛法”,而关联法优惠方式的核心是“比例法”。为阐明并固化其“比例法”规则,关联法还规定了具体计算公式来限定企业可以享受企业所得税优惠的比例,公式如下:

按照关联法的“比例法”规则,可享受优惠的所得应仅限于与无形资产相关的所得。而按照高新技术企业税收优惠政策的“门槛法”,只要企业符合高新技术企业认定条件,其全部所得均可以享受15%的优惠税率。因此,不排除高新技术企业享受低税率优惠的部分所得可能与无形资产没有关系或没有直接关系,进而不符合关联法要求的情形。

在2017年FHTP第45次会议上,我国通过对高新技术企业税收优惠政策的详尽解释以及与关联法异同点的深入分析,据理力争,最终得到了FHTP对高新技术企业税收优惠政策的认可,更改变了FHTP对于关联法的传统观念。论坛秘书处首次强调实质重于形式原则,承认高新技术企业税收优惠政策与关联法确有不同之处,但两者实质上是一致的,且在大多数情况下高新技术企业税收优惠政策比关联法可能更严格。据此,高新技术企业税收优惠政策以“无害”结论通过了审议。

二、现行高新技术企业税收优惠政策有待完善的地方

在后BEPS时代,BEPS行动计划各参与国为将成果落地本国,需要进行相应的税制改革。就高新技术企业税收优惠政策而言,如最终被判定为“有害”或“潜在有害”,也需按照关联法的相关要求调整现行政策,这将对我国鼓励创新政策体系造成一定的冲击。高新技术企业税收优惠政策最终获得“无害”的审议结论,为我们赢取了政策的主动权。因此,在后BEPS时代我们应更加珍视审议成果,客观审视高新技术企业税收优惠政策存在的问题,促进政策更加完善和成熟。目前,高新技术企业税收优惠政策在执行中主要面临以下问题。

(一)高新技术企业资格认定方面

经过多年的实践与发展,高新技术企业税收优惠政策已成为创新领域的重要名片,而高新技术企业的数量也成为衡量一个地区创新活力和创新水平的重要指标。为了取得创新的先发优势,不少地区政府将高新技术企业数量列入各类年度考核指标及发展规划,并对高新技术企业给予财政补贴。不可否认,正因为地方政府的认可和大力支持,高新技术产业得以蓬勃发展。但同时也要看到,片面追求高新技术企业的数量,也滋生了“假高新”泛滥等问题。高新技术企业认定质量的下滑严重影响了高新技术企业“金字招牌”的含金量。

此外,认定机构对高新技术企业资格复核工作在一定程度上的缺位,也是“假高新”泛滥的原因之一。后续监管工作没有对“假高新”形成威慑,导致“假高新”的违法成本较低。

(二)对自主研发的知识产权激励方面

2016年,科技部、财政部、国家税务总局联合制发《关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号),明确高新技术企业的认定条件之一为“企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权”。在自主研发知识产权的基础上,该通知将受让、受赠、并购的知识产权也纳入了可认定为高新技术企业知识产权的范围,这在一定程度上鼓励了知识产权的成果转化,符合我国创新实际。但认定条件并未对自主创新知识产权和外部获得知识产权实施差异化待遇,不利于充分发挥高新技术企业税收优惠政策鼓励自主创新的政策导向。由此带来的弊端还包括:关联方之间通过转让知识产权,让同一知识产权被不同企业在高新技术企业认定时多次使用,增加政策筹划空间,违背了政策初衷。

(三)研发费用口径方面

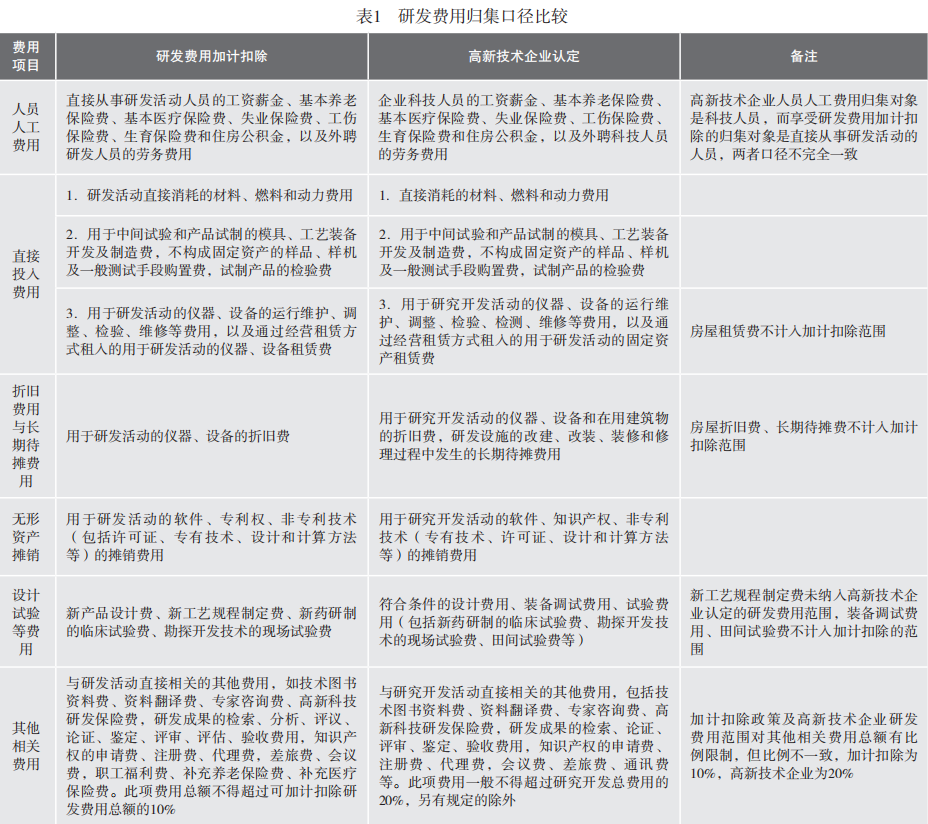

高新技术企业与研发费用加计扣除政策的研发费用口径大体一致,但两者之间存在一些差异。例如,房屋建筑物折旧费被纳入了高新技术企业研发费用的归集范围,但不允许其加计扣除等(具体差异见表1)。由于政策口径不一致,纳税人同时享受高新技术企业和研发费用加计扣除优惠政策时,需按两种政策口径分别归集设置研发支出辅助账,增加了企业享受优惠的成本和涉税风险。

(四)高新技术企业税收优惠政策的力度方面

2008年我国现行企业所得税法实施时,高新技术企业优惠税率为15%,小型微利企业优惠税率为20%。相比小型微利企业税收优惠政策,高新技术企业税收优惠政策具有一定的竞争优势。近年来,在“大众创业、万众创新”的大背景下,国家不断扩大小型微利企业范围,加大优惠力度。2019年,我国进一步出台小型微利企业普惠性优惠政策,小型微利企业年应纳税所得额不超过100万元的部分,实际税负降为5%;对年应纳税所得额超过100万元但不超过300万元的部分,实际税负降为10%,且由于优惠范围进一步扩大,很多企业均可以适用此项优惠政策,因此,相当一部分高新技术企业可以选择适用小型微利企业税收优惠政策。此外,西部大开发税收优惠政策的优惠税率虽然与高新技术企业一致,但西部大开发税收优惠政策的条件相对简单,在同时符合条件的情况下,企业倾向于选择适用西部大开发税收优惠政策。受小型微利企业和西部大开发税收优惠政策的“挤出效应”影响,部分企业虽然在财政补贴的激励下获得高新技术企业证书,但由于不享受高新技术企业税收优惠政策,缺乏持续开展研发投入和成果转化的动力,使得高新技术企业税收优惠政策的效应打了折扣。

此外,从国际比较来看,我国高新技术企业优惠力度有进一步加大的空间。爱尔兰、英国、法国专利盒的优惠税率约为法定税率的一半,印度、荷兰优惠税率分别为法定税率的三分之一或五分之一。相较之下,我国高新技术企业优惠税率大约为法定税率的三分之二,与欧洲专利盒制度的优惠力度还存在一定的差距。

三、完善高新技术企业税收优惠政策的建议

(一)进一步强化对高新技术企业资格的监管

为有效遏制“假高新”泛滥的问题,各级认定机构应进一步加强对高新技术企业资格的后续管理。一是全面清理高新技术企业认定和享受税收优惠情况。由科技部、财政部、国家税务总局联合开展督查,对各地高新技术企业认定情况和享受税收优惠情况进行全面清理,及时纠正各地认定机构与国家政策规定、政策导向不一致的做法,对于发现的“假高新”予以坚决取缔,同时取消相关中介机构出具专项审计报告的资格,形成一定的威慑作用。二是加大对高新技术企业资格复核的力度。为了确保高新技术企业资格复核工作得到有效实施,建议完善现有管理规定,如设置每年需复核的比例等,实现复核工作常态化。

(二)体现对自主研发知识产权的政策倾斜

从国际上对关联法的税收实践来看,对自主研发支出和外购知识产权的成本区别对待是通行做法。关联法明确符合条件的支出仅包括自主研发支出和外包给非关联第三方的支出,对于外购知识产权的成本,仅能通过对符合条件的支出上浮调整30%的方法部分纳入符合条件的支出范围。从实践来看,爱尔兰、荷兰、英国等国的专利盒制度采取关联法所认可的上浮调整方法,实现了自主研发支出和外购知识产权成本的区别对待。借鉴国际经验,并结合我国实际,为了体现鼓励自主创新的政策导向,在认可高新技术企业通过自主研发和外购等方式获取知识产权的基础上,应当对自主知识产权实行一定的政策倾斜。例如,可在国科发火〔2016〕32号文件规定的认定指标之一“企业创新能力”的基础上设置评价标准,对自主知识产权赋予更高的分数,而对通过受让、受赠、并购所取得的知识产权赋予相对较低的分数,以此实现两者的差别化政策。

(三)统一研发费用归集口径

近年来,科技部、财政部、国家税务总局在完善研发费用加计扣除政策、高新技术企业认定政策时,已逐渐实现了两项政策口径的趋同。例如,在委托境外研发费用的归集方面,高新技术企业认定政策将其纳入了研发费用的归集范围,而加计扣除政策原不允许委托境外研发费用加计扣除,但2018年完善政策后,实现了两者政策口径的统一。下一步,建议从以下两个途径实现两项政策研发费用口径的进一步趋同:一是对两项政策研发费用差异的必要性进行研判,并根据结果相应调整允许加计扣除的研发费用范围,如允许加计扣除的其他费用的扣除比例可提高至20%等;二是在此基础上,缩小高新技术企业认定的研发费用范围,与允许加计扣除的研发费用口径保持一致,实现两者统一。同时,降低高新技术企业认定条件的研发费用占比,中和缩小研发费用范围所带来的影响,尽量保持高新技术企业的认定条件总体不变。

(四)加大高新技术企业税收优惠政策力度

为了进一步发挥高新技术企业税收优惠政策的导向性,可以在以下两种方案中进行选择:一是针对高新技术企业另行出台税收优惠政策。此前,在15%企业所得税优惠税率的基础上,国家针对高新技术企业出台了企业所得税亏损结转年限延长至10年、增值税留抵退税等政策,在一定程度上完善了高新技术企业政策体系。按照此类思路,可针对高新技术企业另行出台含金量高的税收优惠政策,如提高高新技术企业研发费用加计扣除比例,加大高新技术企业整体优惠力度。二是完善现有的高新技术企业税收优惠政策。在财政收入可承受的情况下,可将高新技术企业的优惠税率降至10%,缩小与小型微利企业优惠力度的差距,并有效防止西部大开发政策的“挤出效应”,同时趋近于欧洲专利盒制度的优惠力度,增强我国税制竞争力。

作者单位:国家税务总局所得税司

(本文刊载于《国际税收》2020年第6期)

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策