|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-7-24 11:19 编辑

6月30日,2019年度个税综合所得年度汇算将会截止。还没有办理的小伙伴请抓紧时间办理哦~~

01

个税年度汇算将截止

新修改的个人所得税法自2019年开始全面实施。按照规定,个税综合所得在次年的3月1日至6月30日内办理年度汇算。

也就是说,2020年3月1日至6月30日应当办理2019年度综合所得的年度汇算。而6月30日就是最后的截止日期。

所谓年度汇算,简单来说就是“合并全年收入,按年计算税款”,然后多退少补。

个税改革后,将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”,按年计算个税。

具体计算公式如下

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

在此之前,已经有很多小伙伴进行了个税年度汇算,有人收到了数目不等的退税,直呼“退税真香”,而有人则需要补税,“一顿操作猛如虎,结果税还要补!”

个税APP截图

02

哪些人需要退税、补税?

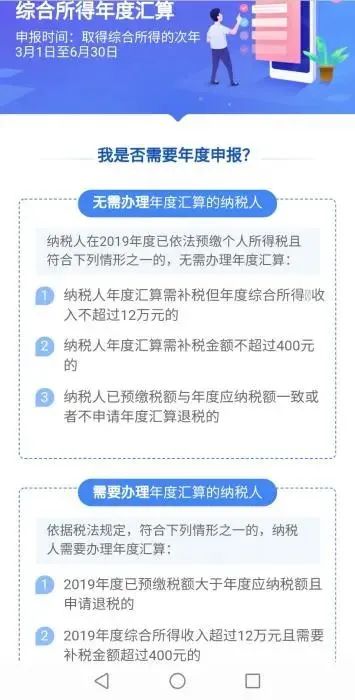

只要因为平时扣除不足或未申报扣除等原因导致多预缴了税款,无论收入高低,无论退税额多少,都可以申请退税。

而综合所得年收入超过12万元且年度汇算补税金额在400元以上的纳税人,需要办理补税。

按照国家税务总局发布的《2019年度个人所得税综合所得年度汇算办税指引》,补税的常见情形有:

一是在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月);

二是除工资薪金外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率;

三是预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣除额导致应纳税所得额增加;

四是纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

03

3种办理汇算方式

办理年度汇算的三种方式:自己办、单位办、请人办。

一是自己办,可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。

二是单位办,即请任职受雇单位办理。

三是请人办,即委托涉税专业服务机构或其他单位及个人办理。

所以,你是退税,还是补税?

来源:中国新闻网

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策