|

|

一、不信传言看合同

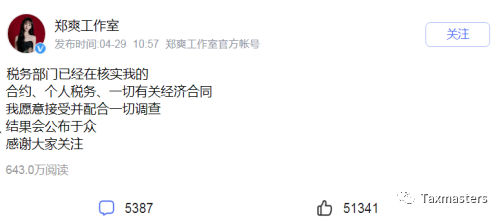

4月29日,艺人郑爽通过工作室微博,称“税务机关已经在核实我的合约、个人税务、一切有关经济合同”。

5000多条的粉丝评论中,关注点主要有三个,一是天价片酬,二是偷税漏税,三是举报人张恒“渣男”。下图中这位是个例外,和郑爽本人一呼一应,提醒大家关注合同,显然是个专业人士。

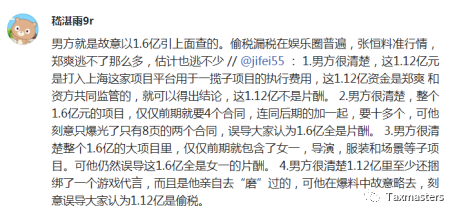

这段评论(以下简称”微博评论“)力图说明1.12亿的资金不是片酬,因为投资方将这笔资金打入上海这家平台公司之后,并没有完全放弃控制权,仍与郑爽共同监管。不是片酬是什么呢?微博评论作者似乎在说是用于一揽子项目的执行费用的往来款,并且有十多个合同为证。还说到合同内容很充实,分前期和后期。前期有四个合同,内容包括了女一、导演服装和场景等子项目;后期有六个以上合同,内容方面至少还捆绑了一个游戏代言。

二、不要给税务筹划抹黑

这段评论反映了范冰冰事件之后,影视界税务操作的技术水平已经显著提高。但是,所有热点都是忽悠的盛宴。有一个帖子(以下简称”忽悠贴“)借这个热点总结了影视界的所谓税务筹划手法的新动向,吹得神乎其神,瞬间阅读量十万加。

凡是能把人忽悠瘸的,都有一个特征,就是把简单的事务情复杂化,再整出一堆新词,让人云里雾里,失去最基本的判断力。请问什么叫“技术层面”?说什么税务局对股权操作缺乏技术手段,知不知道税务局有个最原始很管用的手段叫做查账?开个火锅店洗钱这种手段也算税务筹划吗?拜托不要给税务筹划抹黑!

上海这家平台公司收到这1.12亿资金如何定性?税务上看无非有四个可能:一是股权投资款,二是债务,三是业务收入,四是捐赠收入。微博评论上强调共同监管,是想定性为债务。为什么呢?可以用排除法来分析。排除业务收入和捐赠收入的原因容易理解:限薪令始终是个绕不过的坎,所有筹划都要着眼于先解决这个问题,节税倒是第二目标。排除股权投资的原因,是因为平台公司没有变更工商登记,税务局不认。忽悠贴上似乎说平台公司收到资金不计入实收资本,全部计入资本公积就可以规避掉这个硬伤,那好比说揪着自己的头发就可以上天,也是侮辱税务局的智商。你要真这么做了,那就等于承认了这是捐赠收入,马上交税倒是其次,这种有违常理的安排还涉嫌利益输送,别忘了资金方是个上市公司。大忽悠真能害死人。

从上面的分析来看,微博评论的作者比那个忽悠贴的作者要专业得多。有人会说,债总是要还的,定义为债务没有根本解决问题啊?当然没有。税务筹划没有这么简单。税务筹划不是基于信息不透明去做假账,假合同,假资金流,而是在合法的前提下,选择一种节税的方式去做真实的商业安排。这个案例中筹划要点就是,通过一个真实的商业安排,通过非个人劳务形式(例如游戏这种衍生品的回报)实现所得,以避免适用个人劳务所得45%的高税率。由于非个人劳务形式所得实现需要较长时间,因此需要通过债务安排来争取时间。

三、真正的税务筹划都是坚固的堡垒

另外,税务筹划安排不仅要真实,而且要合理,要经得起反避税方面的推敲。上图中帖子的作者强调10多个合同内容丰富,很可能用意与反避税有关。2018年修订的《个人所得税法》中增加了一个反避税条款并于2019年1月1日生效,即第八条:”有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

“(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

”…;

“(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

”税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。“

以上法规中第(一)款中提到的“独立交易原则”简单的说就是交易价格要合理。这一方面有很多部门都在关注,包括影视行业的主管部门广电总局,包括证监会,当然也包括税务局。2018年曝光的范冰冰案已经证明了违反“独立交易原则”的股权转让安排行不通。而第(三)款是说,商业安排不仅要定价合理,而且要具有“合理商业目的”。不具备商业合理性的安排,会被视作以节税为主要目的,从而被税务机关否认,纳税人则面临补税,滞纳金和利息。证明商业安排的真实性和合理性,尤其是合理性,是个很复杂的问题,关键看证据。合同是重要的证据之一。合同条款体现了专业人士的功力,包括对各种法规的了解、对行业的了解以及对客户业务的了解。好的专业人士就强在这一点上。那些只知道一些皮毛的大忽悠,根本不敢深入到这个层面。反过来,如果不敢深入到这个层面,就证明了他八成是个大忽悠。有没有深度是识别忽悠的要点之一。

所有的忽悠,无论多么炫酷,都不过是纸糊的房子。真正的税务筹划,都是坚固的堡垒,反而无赫赫之功。

四、与专业人士交朋友

只防忽悠是不够的。堡垒容易从内容攻破。专业人士千方百计想用合同来证明商业合理性,“渣男”公布的一段录音就能给推翻了。所以要外防忽悠,内防“渣男”。这不纯是专业问题,但是跟专业人士交朋友,不仅可以防忽悠,而且可以防“渣男”。

发忽悠贴的那位大忽悠,分不清实收资本和留存收益,分不清股东层面所得和公司层面所得,分不清A股东的出资和B股东的出资。一段话百十来个字,这么多硬伤,一个CPA一眼就能看出来。专业人士是大忽悠的天敌。防忽悠一定要借重专业人士。

撇开这个案件,说说普遍现象。大忽悠和渣男都很有市场,因为渣男玩感动,忽悠靠光环,这都是诉诸于情绪。有的企业家和艺人一样偏感性,容易中招。因此,一旦遇到那些让你崇拜到五体投地的大师,或者一见倾心的暧男,一定要加倍小心。真正的专业人士都偏理性,往往朴实无华。多与专业人士交朋友,借助其理性来保持清醒,不光能防忽悠,也能了防渣男。另外,光环和感动都只能是得逞一时,不可能得逞一世。时间是最好的试金石。如果是急来抱佛脚,被忽悠的可能性极大。只有长期交往,才能找出靠谱的专业人士。靠谱的专业人士,知道自己几斤几两,不会忽悠客户,会以客户的利益为重,自已会做的自已来做,不会做的会推荐别的专业人士来做。忽悠近渣男,靠谱的聚牛人。物以类聚人以群分。

最后想说一句:这世上靠谱的人不多。但凡遇到一个一定要加倍珍惜。

关于作者:Patrick Zhao,专注国际税务30年,曾任职税局、“四大”和外企,现专职从事国际税务咨询,服务过近百家知名客户,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

相关文章链接

衢州反避税案件“细思极恐”的三个细节及砖家的盲人瞎马

你喝的不是可乐,是税务筹划

海外逃税第一案-“肥咖”大赦和不准投降

灵活用工平台的税务名分 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策