|

付广军:中国个人所得税税收潜在能力估算 ——基于分布估测法的实证分析

内容提要:2011年9月1日中国个人所得税减除费用提高至3500元,超额累进税率也由9级调整为7级,通过个税改革,减少了个人所得税收入,降低了纳税人税收负担。本文基于居民收入分布状况,运用统计方法,对中国居民收入分布的密度函数进行了估计,利用估计出的收入分布密度函数和2011年的个人所得税税率表,构建了个人所得税税收能力测算的积分模型,并计算出2011年中国个人所得税(工资、薪金)税收潜能为4178.433亿元,从而得到2011年的个税流失率为6.62%。

关键词:个人所得税 潜在能力 分布估测法 流失率

一、引言

中国个人所得税,是对中国居民的境内、外所得,以及非居民的境内所得征收的一种税。据国家税务总局统计显示,个人所得税收人占税收收入的比重已由1994年的1.6%迅速提升至2011年的6.32%,个人所得税已成为税收收入的重要组成部分。

根据全国人大常委会2011年6月30日决议,将个税减除费用(有时也称费用扣除标准或费用扣除额,税法中的正式称谓为“减除费用”)提高到3500元,将超额累进税率中第1级由5%降低到3%,《个人所得税法》也将原来的9级超额累进税率调整为7级。中国统计年鉴的调查数据显示,2011年全国人均年收入为23979.20元,人均月收入为1998.27元,由此推算,个税减除费用上调至3500元后,月收入低于3500元的低收入者无需缴纳个税,减轻了低收入者的纳税负担。

国内部分学者分别对个税改革进行了相关的分析。例如,陈玉峰等(2008)针对2008年个税改革减除费用从1600元提升到2000元,提出个税减除费用调整应该尊重各地区生活成本的差异,提出以家庭为单位征收,挂钩消费者物价指数等。程强(2011)分析了中国个人所得税制设计的缺陷,从建立分类与综合课税模式等三个方面提出完善个人所得税税制改革的建议。沙娜娃.海尼(2012)以2000-2010年之间的数据作为样品,对个人所得税的再分配效应以及累进性税率建立理论模型进行了实证分析,结果表明个人所得税起到了正向的调节作用。薛曼(2012)分析了个人所得税实行综合征收的优势及劣势,提出了对中国个人所得税改革的建议。苏亚敏(2012)通过对个人所得税改革前后数据对比分析得出22000元至38600元之间在税改前后基本上没变化,而这一收入属于收入略高的中等收入者,提出此次税改对他们的税负并没有有实质性的减少,说明中国的个税还有待改进。

学者们从不同角度,分析了个税改革中的不足,提出税法中的不足及改进措施。针对2011年9月新减除费用的实施,本文将利用分布估测法对税改前和税改后分别计算2011年全年的中国个人所得税税收能力,以分析此次个税改革对税收能力的影响。

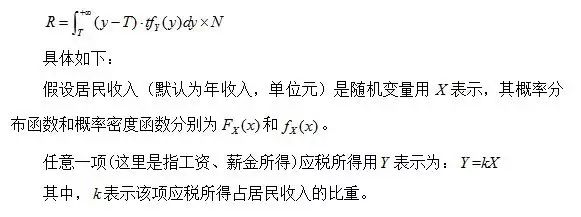

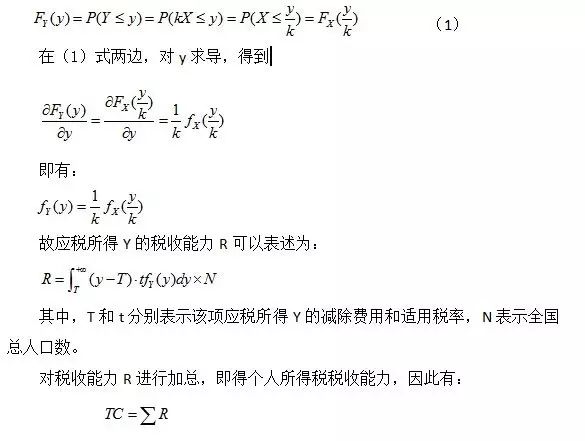

二、分布估测法模型原理

(一)模型研究步骤

刘黎明、刘玲玲(2007)将概率分布函数的理论引入到个人所得税税收能力的估测上来,提出 “分布估测法(TC/D)”。该方法的研究思路是,将纳税人的收入作为一个随机变量,利用抽样数据确定其概率分布,并在此基础上,根据国家税率标准,构建个税理论期望的税收能力测算模型。

易楠(2010)将刘黎明、刘玲玲(2007)提出的个人所得税税收能力计算公式进行重新定义

通过分布估测法构建个人所得税税收能力测算的积分模型,根据纳税人的收入数据推断出中国个人所得税税收能力,它能够客观地反映中国个人所得税税收潜力,具有一定的理论价值和实践意义。

(二)样本数据选取

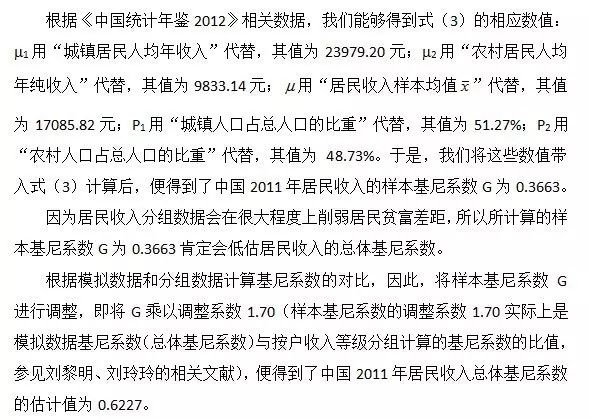

依据本文使用的估测理论及方法的要求,本文选取《中国统计年鉴2012》中的《城镇居民家庭基本情况》、《城镇居民家庭基本情况(2011年)》、《农村居民家庭基本情况》和《按收入五等份分农村居民家庭基本情况(2011年)》的数据作为本文实际使用的数据。

由于统计局并不追究被调查者有关“低报”收入的行为,而且即便查到了,也没有任何的惩罚措施。因此,本文同时认为依据居民收入调查结果得到的全国居民收入人均水平低于其真实值。

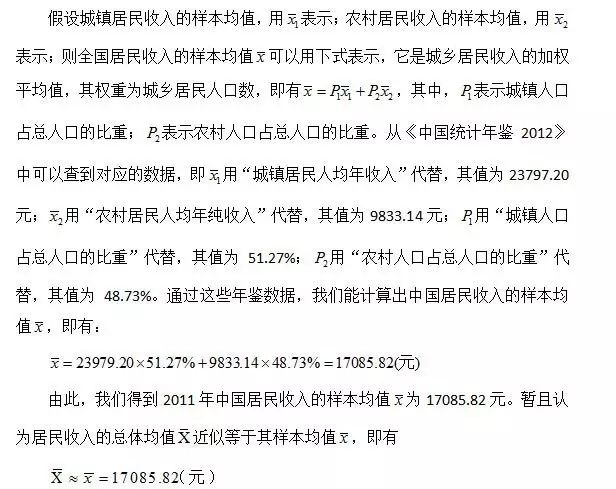

(三)居民收入均值的估算和调整

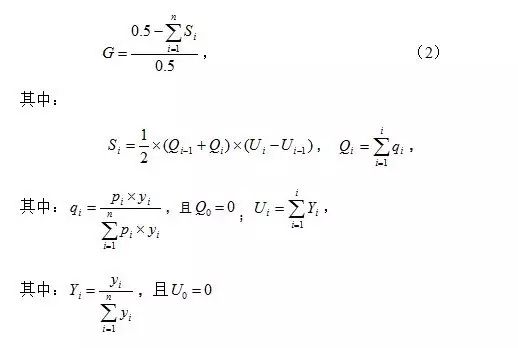

(四)居民收入基尼系数的估算和调整

对中国2011年居民收入的总体基尼系数进行估算,并对城乡居民收入样本基尼系数进行调整。本文采用的是面积法中的下梯形法,计算公式见以下所示。

式(2)中,n表示收入分组数,pi表示第i个收入分组下的人均指标,yi表示第i个收入分组下相应的人口指标,qi表示第i个收入分组下相应的人均指标占全国人均指标的比重,Yi表示第i个收入分组下的人口占全国总人口的比重,Qi是累计收入比重,Ui是相应的累计人口比重,常数0.5表示正方形对角线下的等边三角形的总面积。

计算出2011年中国城镇基尼系数为0.3174和农村基尼系数为0.3098。然后,为了进一步得到全国居民收入的样本基尼系数,运用城乡分组分别计算综合法计算基尼系数的公式,见式(3)所示,来计算中国2011年居民收入的样本基尼系数G。

下面,本文利用这两个估计值对中国2011年居民收入分布函数进行测算。

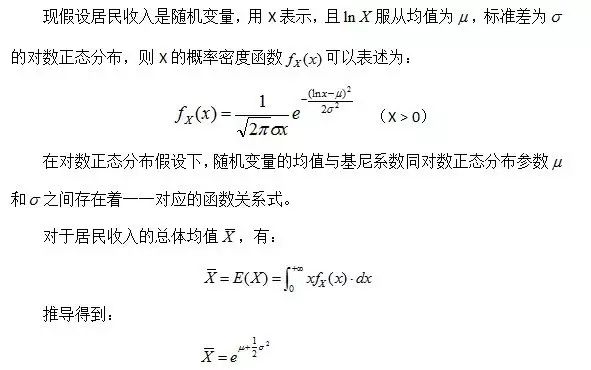

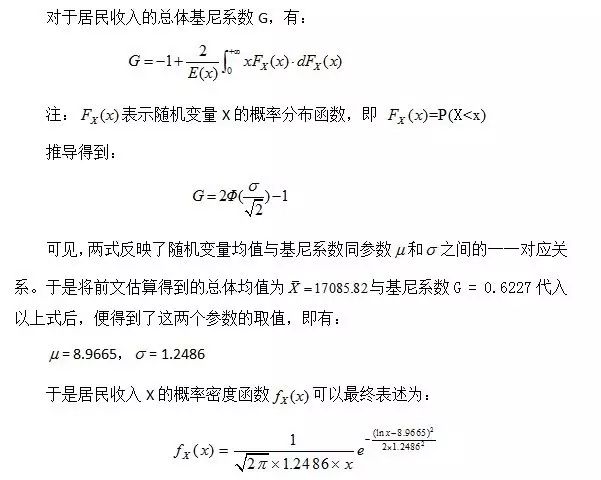

(五)居民收入分布函数的拟合

三、实证分析

以2011年为例,2011年全国总人口数为13.4735亿人,分别计算税改前后的个人所得税中工资、薪金所得的税收能力(此处为税收潜在能力,简称税收潜能,为按照现行税法规定应收尽收,理论上能够征收的最大税收收入,实际税收征收数额与其比较,可以计算出税收流失额和流失率)。2011年实际工资、薪金所得税收收入为3901.84亿元。

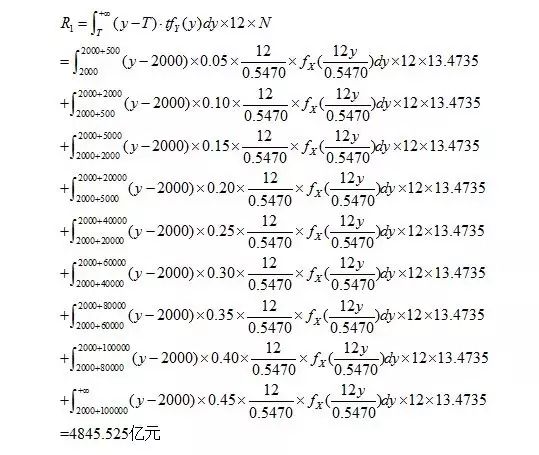

(一)税改前个人所得税税收潜能

2011年税改前工资、薪金所得的费用减除标准T为2000元/月。工资、薪金所得的税收潜能 R1

(二)税改后个人所得税税收潜能

税改后个人所得税按照两种情况计算:

1、第一种情况。2011年前8个月个人所得税减除标准T为2000元/月,自9月1日开始个人所得税减除标准T提升为3500元/月,工资、薪金所得的税收潜能 R2

2011年个人所得税中工资、薪金所得税税收潜能为4178.43亿元,个税改革后,9-12月个税税收潜能减少667.092(4178.433-4845.525)亿元。

按照2011年中国个人所得税中工资、薪金所得税实际征收入库3901.845亿元。

税收流失为276.588(3901.845-4178.433)亿元,个税征收率为93.38%(3901.845/4178.433×100%),流失率仅为6.62%。

2、第二种情况。2011年1-12月全部按照个人所得税减除标准3500元/月进行计算。这种计算方法,可以估计这次减除费用的提升,对个人所得税的影响。 工资、薪金所得的税收潜能 R3

以2011年为例,采用税改前的标准,2011年中国个人所得税中工资、薪金所得税收潜能为4845.525亿元,而采用税改后的标准,2011年中国个人所得税税中工资、薪金所得的税收潜能为2844.249亿元,此次个税改革,个人所得税税中工资、薪金所得税收潜能较税改前的人所得税税中工资、薪金所得税收潜能减少2001.276亿元,相对税改前减少比例高达41.3%,个税改革效应十分明显。

四、结论

2011年,中国个人所得税实际税收为6054.08亿元,其中,工资、薪金所得税收收入3901.845亿元。通过分布估算可以得到以下结果:

1、按照税改前的减除费用和税率计算,2011年中国个人所得税中工资、薪金所得税收潜能为4845.525亿元。

2、按照2011年1-8月税改前的减除费用和税率(减除费用2000元/月,9级税率),9-12月税改后减除费用和的税率(减除费用3500元/月,7级税率),2011年中国个人所得税税中工资、薪金所得的税收潜能为4178.433亿元。

3、按照2011年1-12月税改后的减除费用和税率(减除费用3500元/月,7级税率),2011年中国个人所得税税中工资、薪金所得的税收潜能为2844.249亿元。

总之,此次个税改革确实减轻了纳税人的个人所得税的纳税负担。

参考文献:

[1]陈玉峰,陈晓丹. 从减除费用看个人所得税改革[J].中国农业会计, 2008(10).

[2]程强. 中国个人所得税制度存在的问题及改革建议[J].现代商业, 2011(3).

[3]沙娜娃.海尼. 个人所得税再分配效应分析[J].现代商业, 2012(3).

[4]薛曼. 中国个人所得税改革探析[J].中国外资, 2012(3).

[5]苏亚敏. 关于个人所得税改革的几点思考[J].商业经济, 2012(3).

[6]刘玲玲,刘黎明,李国峰.建立我国财政收入能力测算体系的思考[J].税务研究,2007,(3).

[7]付广军.中国个人所得税收入分配的效应分析[J].扬州大学税务学院学报,2009,(3).

[8]沈中元.利用收入分布曲线预测中国汽车保有量[J].中国能源,2006(8).

注:本文原载《税务研究》2013年第9期,合作者张辉、解忠艳。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策