本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

如《今日简史》所言,“后工业时代的人正在向神进化,人类的终极目的是让自己过得更幸福、更长寿。”

当刚需得到满足,如何在消费者精神层面做文章,已经成为这个时代新老资本角逐的核心。

自命“时尚、愉悦、健康、无瘾、无害”的电子烟行业,就是后工业时代人们向“神”迈进的一个通道,或许也是基于此等认同,资本市场对它们慷慨无比。

成立仅3年的悦刻电子烟,两周前在美股完成上市,股票名为雾芯科技(NYSE:RLX),上市后市值一度高达3500亿人民币,NON-GAAP市盈率一度超过1000倍。

可谓时也运也。

悦刻出生于2018年,正逢电子烟行业内部的一轮产品迭代期(市场由大烟转向小烟),原本服务于海外大烟市场的深圳电子烟代工厂,出现大量产能闲置,而JUUL彻底引爆小烟潮流并激活国内市场,这是它生逢其时。

2019年11月的电子烟线上禁售令,2020年上半年疫情对线下零售业的冲击,使得小烟市场的玩家出现大规模出清的情况,悦刻依靠强力的资本支持(融资额超过行业2-10位的总和),实现市占率和品牌认知度的逆势扩张,如今已是国内电子烟行业一枝独秀的存在,这是它的运。

但,悦刻的命门其实并不在自己手中,哪怕它已经在品牌商阵营中做到了近乎极致,然而“掌握核心科技的供应商、不稳定的渠道、势在必行的税收调整、巨头入场的达摩克利斯之剑”都将是其未来发展的掣肘,其目前引爆资本市场的“高毛利、大潜力”也如同建立在沙丘上的高楼,环境的变化可能会引发坍塌。

01

掌握核心科技的代工厂

由于早期电子烟市场在海外的快速发展,国内的电子烟代工厂依靠来自美国和日韩地区的代工订单,积累了丰富的技术经验和完善的产品供应链。

图1:电子烟产业链,来源:前瞻研究员、创亚咨询、华创证券

代工厂的上游对接着原料供应商,包括烟油、雾化器、配套电子元件组等,实现了电子烟原材料的产业细分,代工厂以ODM/OEM模式为下游品牌商们提供一体化品牌设计和产品供应服务。

2018年,电子烟品牌能在短时间内集中轰炸市场,背后就是代工模式的盛行,新创品牌可以依靠代工模式节省成本,缩短产品研发周期,进而快速入局消费市场,这里面包括悦刻(RELX)、柚子(YOOZ)、魔笛(MOTI)、伯德(BOULDER)等。

但是,长期依靠代工模式很可能使得品牌商受限于代工厂商的产能供应,核心技术的缺失也丧失了进一步议价话语权。

尽管悦刻现阶段的市场份额颇高(2020年前9月,悦刻占小烟市场份额分别为62.6%),但在产能上和技术上,悦刻还是希望能够深度绑定其主要合作代工厂思摩尔国际(2020年前9月,悦刻产品采购的近80%来自于思摩尔国际)。

其实,代工厂不止思摩尔国际一家,还有合元、卓力能、蜂窝等等。为什么悦刻要把鸡蛋都放在思摩尔国际一个篮子里?关键就在于技术,并由此带来的市场销量情况。

如今影响电子烟销量的关键因素取决于雾化技术,而烟油的调配和尼古丁浓度的产品供给几乎是无差别的。思摩尔国际的核心竞争力在于其陶瓷芯发热,这项名为“FEELM”的金属膜覆盖陶瓷芯的发热技术已申请中国及国外专利超过1600项,其中700多项专利已获授权。

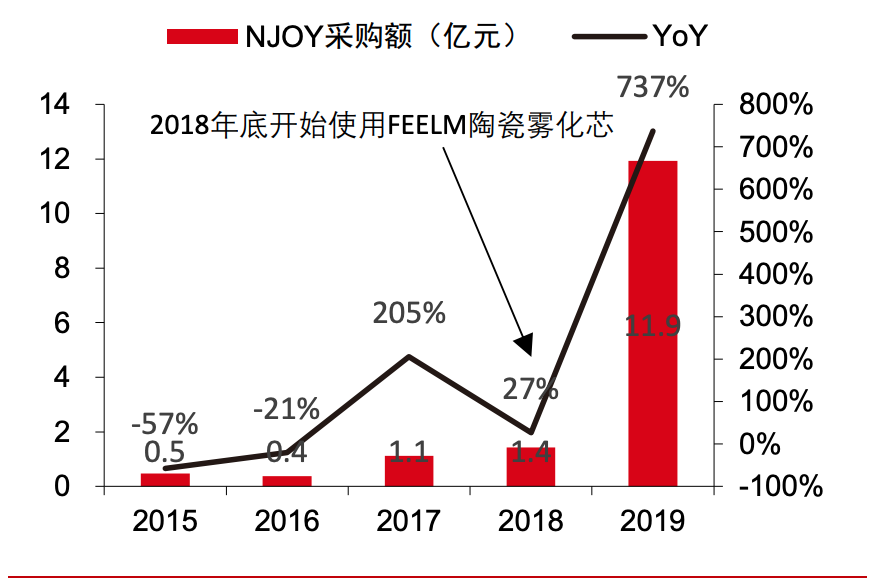

采用FEELM技术的电子烟产品能够显著提升市场销量,以2018年世界第五大电子烟公司NJOY为例,在导入FEELM陶瓷雾化芯之后,该年NJOY的采购额较2017年提升了7倍多。

图2:NJOY历年采购额,来源:中信证券研究部

而在悦刻的一代至五代产品中(五代今年一月份刚上市),采用思摩尔国际FEELM技术的第一代和第四代产品销量最好,两者总共占到了80%的出货量;反观悦刻自己尝试的第二代和第三代产品,市场接受度不佳,并且二代产品还存在漏油严重的现象。

所以在产品力和市场反馈的实际效果来看,悦刻严重依赖思摩尔国际。并且思摩尔国际的FEELM技术优势要领先同行2-3年,现在已经做到了使用一代、储备一代、研发一代。

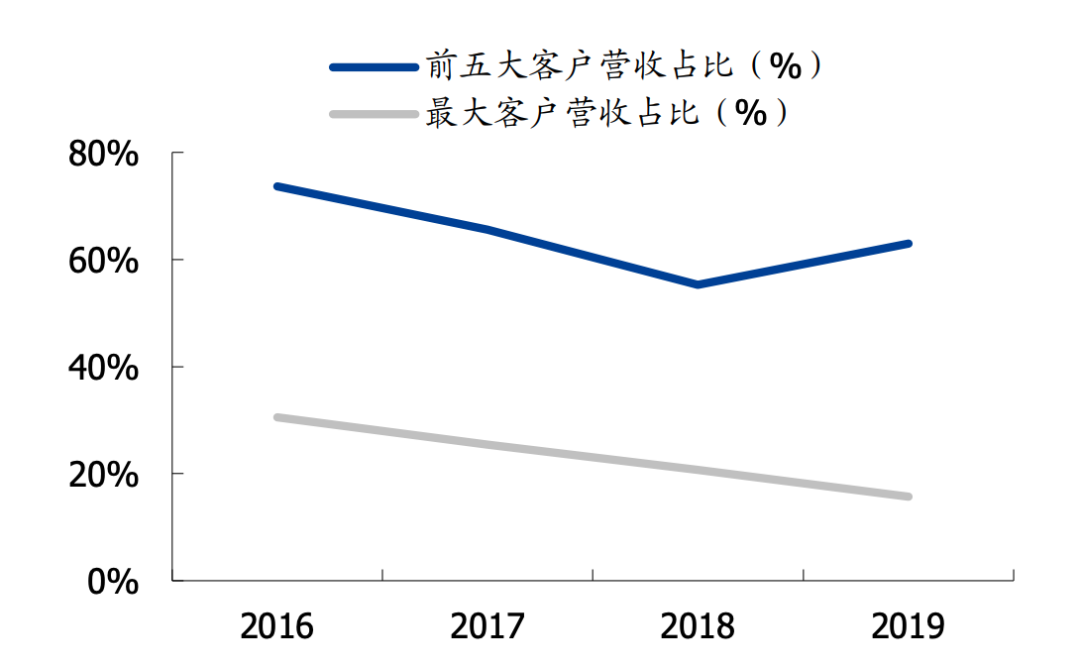

目前在思摩尔国际的客户中,前五大客户分别是:美国第二大品牌商VUSE、第三大品牌商NJOY和第五大品牌商Logic(这三家2019年分别占据美国市场约23%/6%/2%的份额)、悦刻、全球重要的电子烟经销商Jupiter Research,五家在2019年思摩尔国际的总计收入占比超过60%,其中NJOY的占比为16%左右。

图3:思摩尔国际前五大客户占比,来源:网络

这意味着现阶段:思摩尔国际是悦刻的主要供应商,但悦刻是思摩尔国际的小客户,思摩尔国际拥有更大的议价权。

而除了代工业务之外,思摩尔国际也在尝试建立自有大烟品牌(如“Vaporesso”、“Renova”及“Revenant Vape”等),但目前对于悦刻等小烟市场玩家而言,还属于错位竞争的试水状态,但并不排除思摩尔国际未来将进入小烟市场的可能性,一旦代工龙头杀入市场,技术和产能都将向自有品牌倾斜,对于悦刻将是灰犀牛般的存在。

值得一提的是,电子烟的安全问题一直是社会各界所热议的话题,以品牌商的角度看,最能证明自身安全性的一步可能就是获得美国FDA的PMTA监管认证,此认证除了具备安全背书之外,还是品牌商进入美国市场的敲门砖(美国电子烟市场占全球市场近50%)。

但是品牌商申请PMTA需要得到代工环节的密切协助,包括提供数据、研发等大量支持,并接受FDA官员的实地审查。而一旦申请通过,便意味着品牌商几乎不会更换代工厂(申请过程需数年、投入上亿美元)。

所以,在品牌商在不断壮大的进程中,PMTA基本是绕不开的环节,目前在国内诸多品牌商中,PMTA监管认证进度最快的是伯德,其已于2021年1月进入PMTA实质性科学审查阶段,包括3款硬件以及6款烟油都已经通过了第二轮审核。而悦刻最早也将在2021年底向FDA正式提交PMTA申请。

实际上,一谈到品牌商和代工厂的关系,大家可能会马上联想到苹果手机和富士康之间的主仆关系。

但在电子烟领域,这一关系很可能将反转过来,根据悦刻IPO招股书中披露的,其营业成本中超过97%的占比为产品采购。这意味着确定性最强、最稳赚的,其实是代工厂。

02

难以握稳的渠道

悦刻IPO招股书中披露,截至2020年9月30日,其已与110个授权分销商合作,向覆盖全国250多个城市的5000多个专营店和10万多个零售商店提供产品。值得一提的是,截至2020年末,悦刻的专营店已经达到一万家。

不过,据前悦刻负责全国销售业务的人士表示,悦刻在IPO中披露的5000多家专营店是持续续约的,如果把已经解约的专营店也一并计入的话,这个数字是1.5万家左右,意味着存在66%的专营店解约率。

据业内了解,2019年相关统计数据反映,悦刻有超过60%的专营店通过线下自然流量并不能实现盈利,其余盈利的专营店是早期已积累相对稳定的客户群体(这部分客户很难转化到其他门店),并且在优质商圈中占据了好位置,但是优质门店位置的资源也是有限的。

而这60%未盈利的悦刻专营店仍然存活的原因在于,他们或主动或被动地转入了微商渠道。

在线上限售令之前,很多代理商会将货物拿到微商、咸鱼、转转、拼多多等渠道压价售卖,这样一来对品牌和渠道体系都产生了损害。

图4:悦刻零售渠道,来源:网络

作为应对,悦刻在2020年中已经停止向非专营店供货,导致部分微商不得不开专营店以便继续拿货,此外还能够获得开店补贴。这部分微商开设的专营店大多在商场角落位置,并没有很好地品牌露出,主要是作为仓储发货的作用,他们烟弹的售价大概为75元上下,而进货价大概在50元上下,零售则是99元/盒。

实际上,微商渠道就产生了同劣币驱逐良币效应,很多专营店发现自己的客户被微商转化,然后自己也就开始加入微商,最终的结果就是终端价格体系混乱,品牌形象受损,假货蔓延,这将阻碍悦刻着手的线下扩张计划。

如果巨头(中烟公司)下场,长期来看,微商渠道很可能也会被限制。而一旦没有了微商,那么也就意味着上述60%未盈利的悦刻专营店能否继续续约,将在很大程度上取决于中国电子烟市场的整体渗透情况了。

客观看,悦刻迅速扩张的渠道增速能否带来相应的客户转化效果,并不宜持过分乐观态度。

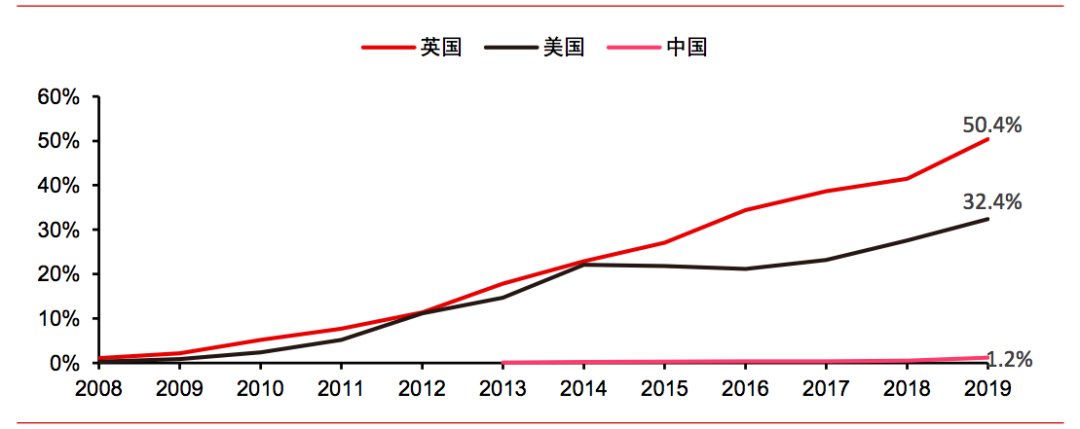

纵使中国烟民市场冠绝全球(占据近三分之一),但电子烟市场转化率依然很低,当然另一面则意味着未来市场空间大,不过要达到欧美超过30%的转化效果可能需要相当长的时间,而届时的玩家格局是否还如现在这般,将会是一个很大的变数。

从2016年-2019年,中国的电子烟渗透率从0.4%增长至1.2%,电子烟客群大概介于300万至500万之间,渗透效果明显有别于英美两国。

图5:中英美雾化电子烟渗透率,来源:CIC、中信证券研究部、公司招股书

目前普遍上一二线、沿海城市对电子烟接受程度较高,三四线的接受程度、客单价、消费能力等因素都不利于短时间内提高渗透率,所以未来行业的增长可能不会像之前那么顺。

值得注意的是,电子烟属于快消品,本质上类似于香烟,所以这就带来一个问题,没有哪个烟民会说自己要去芙蓉王专营店买芙蓉王牌香烟,但电子烟目前的发展主要推的就是专营店模式。

对专营店的数量统计主要是面子工程,为了给资本方一个答卷,间接反映出品牌商的市场推广进程。但是在真实的消费场景中,香烟往往是以集合店形式出现的,并且多位于社区附近,主要就是为用户的便捷性考虑。美国有160万重度电子烟用户,市场相对成熟,他们的电子烟店都是集合店。

所以,电子烟品牌商在铺渠道上,不应将重点放在专营店数据的面子上,融入传统的烟草渠道或快消渠道,才是更为务实的选择。

03

势在必行的税率调整

当“低成本、高毛利”的电子烟市场处于快速上升时期,无论是对供应商、代工厂、品牌商还是渠道商而言,都是“你好我好大家好”的蜜月状态,大家一起“做增量、向钱看”,甚是滋润。这时大家之间诸多的隐性牵绊并不会显露出来。

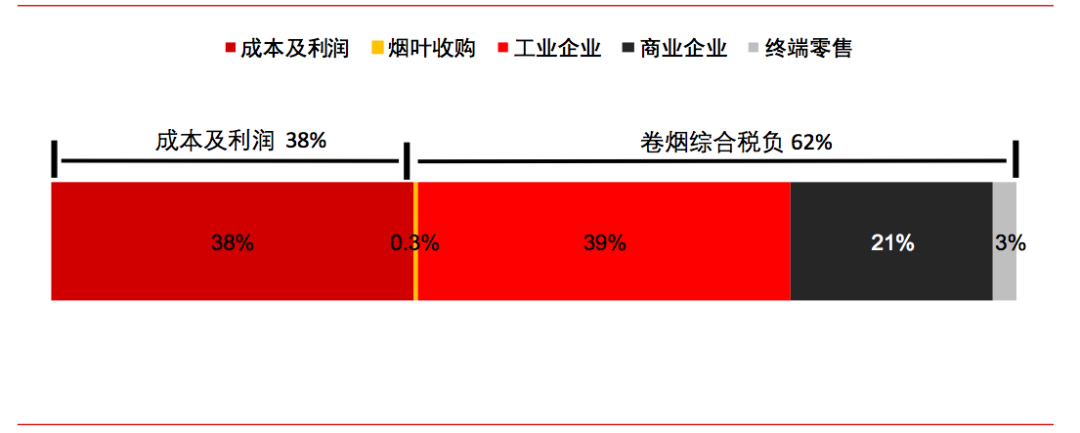

但大家都知道,目前的电子烟仍是按照增值税范围内的销售货物类目来缴纳税款,只需缴纳13%的增值税。但作为成瘾性消费品,合法监管及征税势在必行,以后可能在电子烟生产成本上加税至50%以上。

图6:中国卷烟产业链各环节税收测算,来源:中信证券研究部测算

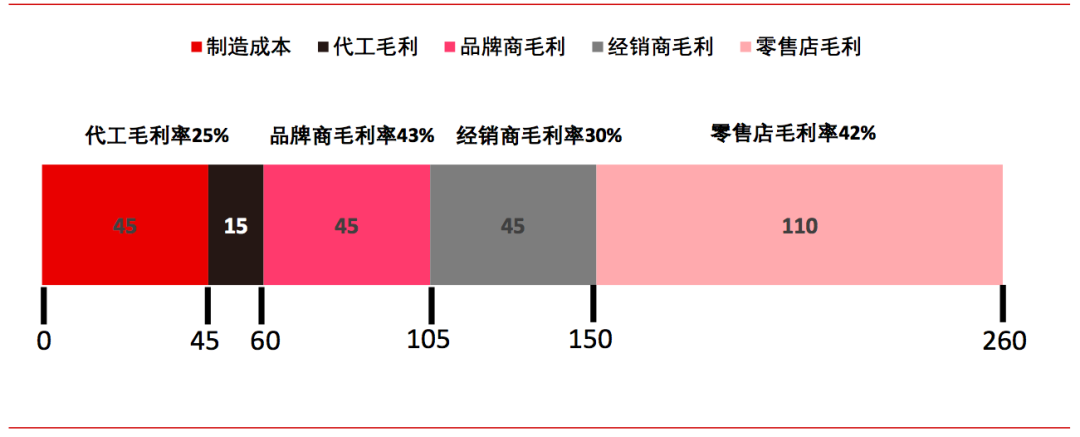

参照中信证券研究推算,国内传统卷烟整体税负达到终端零售价格的 62%左右,生产制造及商业批发环节的消费税贡献了主要税收。这可能意味着电子烟税收大幅上升后,代工厂和品牌商的净利润将受到冲击,而终端零售店的税率很小,届时品牌商可能会对渠道商施加压力,从而压减零售渠道的利润,这又将对目前渠道的扩张速度构成负面影响。

图7:悦刻烟杆产业链利润分配,来源:中信证券研究部测算

图8:悦刻烟弹产业链利润分配,来源:中信证券研究部测算

另一方面,为应对未来利润挤压的情形,悦刻已经开始在烟弹上做文章,由陶瓷芯烟弹转为棉芯烟弹,以此提高毛利,对冲政策风险。

悦刻第五代产品的烟弹,未来将有2/3的占比转为棉芯烟弹,相比于陶瓷芯烟弹,棉芯烟弹成本低很多,据相关了解,陶瓷芯一盒三颗成本近30元,棉芯则是12-13元,便宜了一半多。

04

巨人下场的达摩克利斯之剑

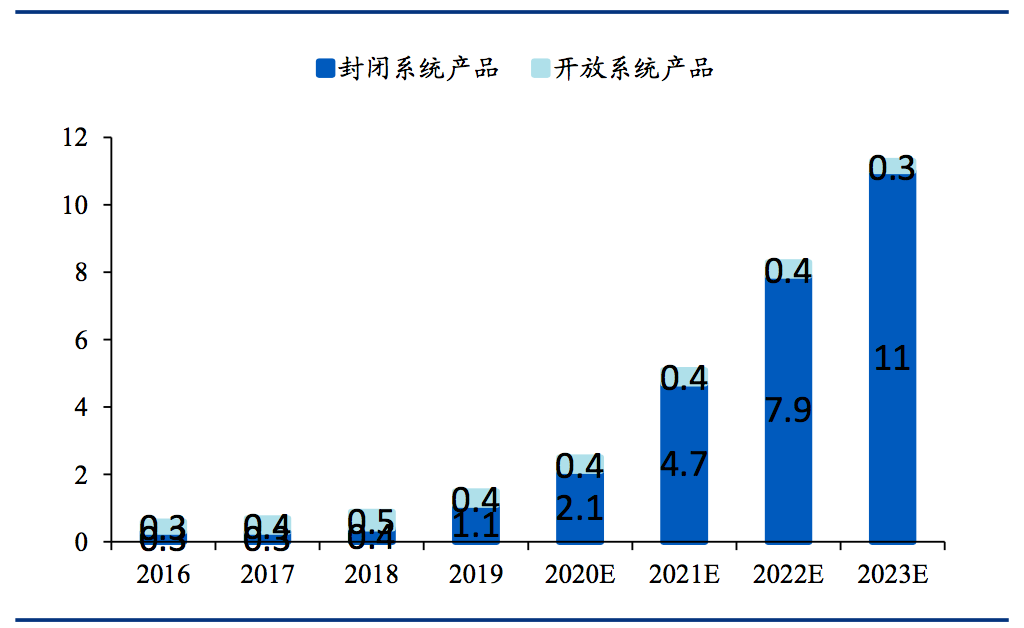

总的来看,2019年国内小烟市场规模在11亿美元,据相关市场预测,未来3年这一市场将以超过70%的速度增长,到2023年将达到110亿美元的市场规模。

图9:封闭式电子烟占据主要地位(10亿美元),来源:雾芯科技招股书,华创证券

中烟公司已盯上这一细分市场,先行军(如徕米LAMI)已经在路上,徕米品牌隶属于广东五叶神集团,目前是通过广东烟草渠道在尝试运作。

图10:徕米电子烟,来源:网络

除了广东市场之外,目前云南中烟和四川中烟已经有自己的雾化产品,但暂时还没有投入市场。

在初始尝试后,未来各地烟草公司会逐步加入电子烟市场,主要将集中在小烟产品上。并且在巨人下场之前,电子烟相关政策和规范也将一并出台,最晚可能不会超过2022年上半年。

随着巨人的加入,电子烟市场大概率将进入发展快车道,对行业来说是大利好,但是对于悦刻之类的品牌商就不一定了。消费者更信任中烟公司,品牌上的差距是存在的,这是悦刻的达摩克利斯之剑。

而这不单单只是市场层面的竞争,中烟公司遍及全国的零售渠道很可能一夜之间上架徕米之类的产品。在用户触达上,中烟具备先天优势,而传统香烟渠道能否对悦刻敞开大门,或者敞开多大的门,将会是个变数。

此外,监管未来也可能就电子烟专营店颁发特别许可证,目前电子烟专营店符合工商标准、税务标准、消防标准,未来可能有电子烟专卖标准。

除了会受到中烟公司品牌和渠道的降维打击之外,未来监管对尼古丁的限制措施,则是对悦刻这类品牌商的另一个致命打击。

据业内人士称,目前国内只有4家烟油厂拿到了尼古丁采购证书,虽然在电子烟国标未出台之前并没有效力,但这被认为是迟早的事情。一旦国标出台,将意味着尼古丁的供给量将被监管,届时尼古丁价格将大幅提升。

05

不要让花球落在自己手里

如今的市场可谓是长期主义泛滥,普遍的逻辑多是用时间和空间的线性关系做预期市场估值,对灰犀牛则采取视而不见、听而不闻的冷处理,大有掩耳盗铃的味道。

对悦刻而言,它的竞争力主要集中于品牌塑造和渠道铺张上,只是在空白的小烟市场里将贴牌生意做到了极致。

但悦刻本身仍然欠缺很多持续发展做大的要素,例如类似被市场广泛接受的FEELM雾化技术、通过美国FDA的PTMA权威认证、对上游供应的话语权、以及价格体系稳固的渠道商。

目前的红利无非是国内电子烟市场仍处于空白地带,但未来行业一旦进入税率上调、国标出台、巨头入场的发展阶段,包括悦刻在内的品牌商都将面临一道道难以逾越的顶板。

所以,超高估值的悦刻(雾芯科技),是否已成为资本市场上击鼓传花游戏的那枚花球呢?

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策