|

|

房地产行业的不景气已是尽人皆知。无论是基于改善居住条件的需要,还是基于公司经营的需要,或是基于尽快套现的需要,不管什么样的市场环境,买卖都会发生,只是交易的频率不如那个疯狂的时代那般魔幻。

房子是个特殊的商品,买房要交税,卖房也要交税。为了减轻纳税人的负担,国家给予了一些税收优惠。这些优惠,什么情况下可以用,什么情况下不能用?有优惠如何纳税,无优惠如何纳税?本文对此进行了详细分析(基于个人卖房有增值的前提)。

一、买卖住房

(一)买方缴纳的税款

1、契税

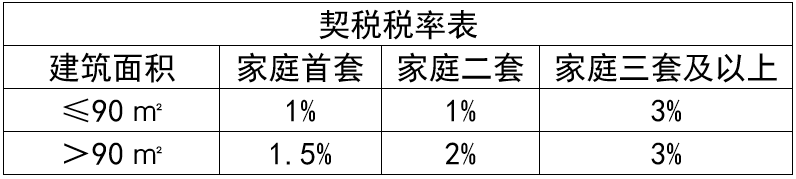

应纳契税税额=计税价格×契税适用税率

注:①计税价格(即大家俗称的交易系统“过户价”)不含增值税(下同)。

②家庭成员范围包括购房人、配偶以及未成年子女。

政策依据:

《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税【2016】43号)第一条,计征契税的成交价格不含增值税。

《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税【2016】23号)第一条:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

2、印花税 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策