|

|

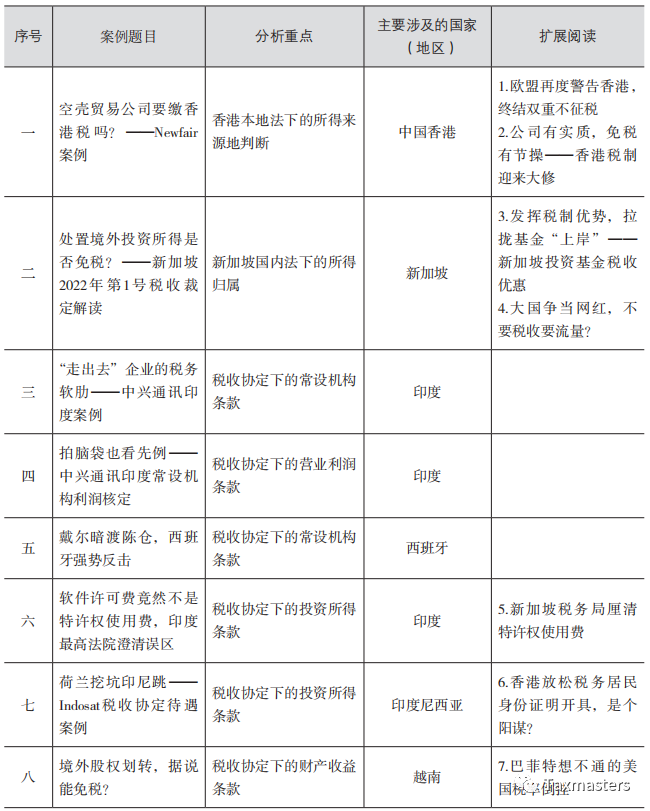

国际税收的核心问题是划分税收管辖权。各国政府会依据两类税收管辖权征税:一类是居民管辖权,另一类是来源地管辖权。两者相比而言,来源地管辖权更为复杂,现实中也更容易发生税收争议。本章所有案例都是来源地管辖方面的争议,并集中在两个方面,一是所得的来源地判断(第一、第三、第五、第六、第七、第八个案例),二是所得的归属(第二、第四个案例)。

因为来源国政府享有近水楼台之利,因此税收协定承认其优先征税权。同时,税收协定区分所得性质(即积极所得和消极所得)分别对来源国征税权给予相应限制。积极所得即生产经营所得,包括企业和个人的生产经营所得;消极所得包括利息、股息、特许权使用费、财产所得和资本利得。针对非居民企业的积极所得,税收协定的“营业利润”条款(一般为第七条)规定只有在构成常设机构的情况下来源国才可以征税。消极所得中的利息、股息、特许权使用费又称为投资所得。针对非居民企业取得的投资所得,税收协定分别设置了专门条款对来源国限定适用税率。此外,针对消极所得中的财产所得和资本利得,协定中的财产收益条款会根据财产的性质来分别限定来源国的征税权。本章第一、第三、第四、第五个案例讨论积极所得,第二、第六、第七、第八个案例讨论消极所得。

本章中各案例的分析重点如下:

(正文结束。本文是拙著《放眼看世界,举案说税法》的第一章导读。

购书链接如下)

。 。

中国财政经济出版社2023年9月出版,识别如上图中二维码即可购买

相关文章:

拆解讲究“益、料、趣”

学到心动才成功 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策