|

|

高新技术企业的认定政策在执行力度上一年比一年严格,想“浑水摸鱼”取证,越来越难。已经取得证书的,如果自身条件存在缺陷,也很难在3年有效期内持续享受高新技术的所得税优惠。即便已经享受的优惠,也可能面临要求退回税款并缴纳滞纳金的风险。

一、高新技术企业监管的新趋势

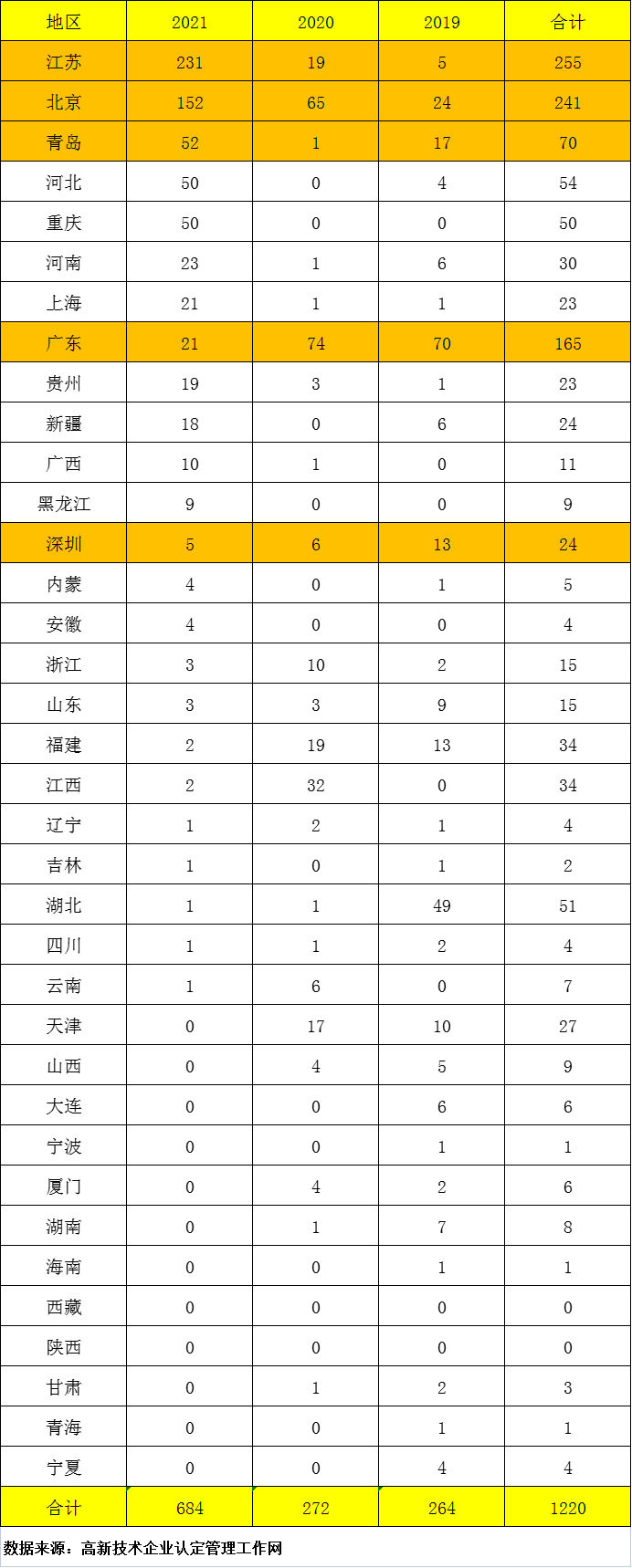

从高新技术企业认定管理工作网公开披露的信息,截止2021年11月29日,全国各地在2021年取消高新技术企业资格的公司数量共计684家,比2020年和2019年两年取消的合计数还要多148家!具体见《2019-2021被取消高新资格的企业数量汇总表(截止到2021.11.29)》

2019-2021被取消高新资格的企业数量汇总表(截止到2021.11.29)

从上表可以看出,2021年取消高新技术企业资格数量在前三名的地区分别是江苏、北京和青岛,分别是231家、152家和52家。

2019-2021年三年合计取消高新技术企业资格数量在前三名的地区分别是江苏、北京和广东,分别是255家、241家和165家(若加上深圳24家,广东全省合计189家)。江苏和北京取消高新资格的企业基本都发生在2021年,广东省被取消高新资格的则相对平均分布在3年内。

无论是2021年,还是2019-2021年合计,这些取消高新技术企业数量比较多的地区有一个共同的特点,那就是经济相对比较发达,科技型企业数量较多,高新技术企业数量的基数较大。

从历史经验看,任何涉及市场主体的政策(包括公开政策和窗口指导政策),往往都是先在经济发达的地区现行试点,条件成熟后一般都会向全国推广。

从2021年全国取消高新技术企业数量的总数看,基本可以得出结论:对高新技术企业的严格监管——尤其是事后监管力度已经成为各地认定机构的一项重要工作。本身就有缺陷的公司,即便通过各种“包装”在认定时过了关,也很难在之后的3年内持续伪装下去。

二、高新技术企业税收优惠的替代方案

面对这样严峻的形势,如果公司对税收优惠有强烈需求,但自身条件在满足高新技术政策要求时又显得比较吃力,如:

$ 销售收入逐年增加,但研发费用很难同步提高;

$ 销售收入和知识产权的关联性不是很紧密;

$ 持续申请知识产权基本已经江郎才尽;

$ 所有的研发人员都不是专职从事研发工作;

……

在这些情形下,除了研发费用加计扣除,企业还有什么可替代的税收优惠方案可以选择吗? |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策