|

企业用工正在悄然地发生变化。人口趋向老龄化,出生人口逐年下降,人口结构正在改变,2012年“刘易斯拐点”人口红利消失,劳动力人口出现下降,用人成本逐年上涨……等等因素,预示着新形势下的劳动力市场必然发生变化,就业与用工方式必然要创新变革,用工要更加弹性化,用人在选择就业主体时要匹配多样。

其中“一老一小”的特殊用工就是弹性化用人方式之一。“一老”指已经按月领取养老待遇的退休人员;“一小”指全日制在校学习期间的学生,以下简称“两类人员”。

这两类人员已经成为企业用人的标准化动作之一。那这两类人员用工后的关系如何确定呢?收入如何支付呢?个税如何缴纳?按照劳务报酬还是工资薪金?本文对两类人员的用工关系、收入分类与个税所得详解。

- 两类人员与企业建立劳动关系还是劳务关系?

- 两类人员的收入属于工资薪金还是劳务报酬?

- 两类人员个税按工薪纳税还是劳务纳税?

一、两类人员与企业建立劳动关系还是劳务关系? 1、全日制在校生: 根据《劳动法》第15条规定:禁止用人单位招用未满十六周岁的未成年人;《关于确定劳动关系有关事项的通知》劳社部发【2005】12号文件,一、用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。(一)用人单位和劳动者符合法律、法规规定的主体资格;

结合以上规定,年龄超过16周岁及以上的在校学生,也是具有劳动就业主体资格的,但是否一定属于劳动关系,需要再看下面的文件。

根据《关于贯彻执行<中华人民共和国劳动法>若干问题的意见的通知,第12条规定,在校生利用业余时间勤工助学,不视为就业,未建立劳动关系,可以不签订劳动合同。《高等学校勤工助学管理办法(2018年修订)》教财〔2018〕12号,第4条 本办法所称勤工助学活动是指学生在学校的组织下利用课余时间,通过劳动取得合法报酬,用于改善学习和生活条件的实践活动。

结合以上规定,在校学生利用业务时间勤工助学的,建立的并不是劳动关系,而属于劳务关系,签订实习生协议。

如果是其他的工作方式,符合事实劳动关系认定三要素,就可能会认定为劳动关系。建议企业应尽量和学校建立合作关系,由学校安排学生到企业实习,勤工助学的实习方式属于劳务关系。

2、退休人员: 根据《人力资源社会保障部对十三届全国人大二次会议第6979号建议的答复》人社建字〔2019〕37号,……根据劳动合同法第四十四条第六项关于有“法律、行政法规规定的其他情形”劳动合同终止的授权,2008年9月公布施行的劳动合同法实施条例第二十一条明确,劳动者达到法定退休年龄的,劳动合同终止。对超过法定退休年龄的劳动者,愿意继续工作的,用人单位与劳动者的关系可以按劳务关系处理,依据民事法律关系调整双方的权利义务。

按照以上规定,退休人员返聘参加工作的,与企业建立的是劳务关系,并非劳动关系,签订退休返聘协议。双方的权利义务可通过协议平等协商确定,出现争议时按照民事法律关系处理。

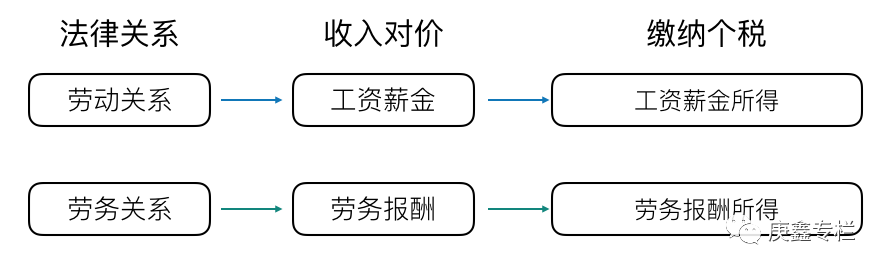

二、两类人员的收入属于工资薪金还是劳务报酬? 通过上面的法律依据与分析,两类人员的关系均可以属于劳务关系,劳务关系下产生的收入应当按照劳务报酬支付,从法律关系和收入对价场景来看,企业与个人建立劳务关系,对应的收入应为劳务报酬;企业与个人建立劳动关系,对应的收入应为工资薪金。底层逻辑图如下:

三、两类人员个税按工薪纳税还是劳务纳税? 继续按照以上方法推论,建立劳务关系,收入属于劳务报酬,个税应按照劳务报酬计算吗?国家针对这两类人员缴纳个税的方式做了特别规定。

1、全日制在校生: 根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》2020年第13号第二条,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

2、退休返聘人员: 根据《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函[2005]382号):“退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。”。

《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号):“《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函二、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。)所称的“退休人员再任职”,应同时符合下列条件:

”一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。”

结合以上规定,且符合上述规定条件的退休人员,以及接受全日制教育的在校生,以勤工助学或退休返聘的方式与企业建立的关系虽然均属于劳务关系,收入属于劳务报酬。

但是全日制在校生在企业勤工助学实习的,以及退休人员签订长期一年以上合同,连续获取收入,享受企业同等待遇的,均可以按照工资薪金所得缴纳个人所得税,见下图。(后附:计税方法)

总结 这两类人员,属于特殊关系人员,虽然建立劳务关系,收入属于劳务报酬,但符合条件的,可以按照工资薪金所得计算个税。

在实际用工场景中,有些地区的企业,对于实习生和退休返聘人员,按照劳务报酬所得计税,也是可以的,或者并不符合上述规定条件的,也应按照劳务报酬所得计税。

但是要提醒下,按照劳务报酬计税需要取得劳务费发票,个人可到税务开具,否则企业不能税前扣除,支付的劳务报酬还需缴纳企业所得税,企业成本将会上涨。

附:工资薪金与劳务报酬计算个税方法及案例 2019年取得工资薪金、劳务报酬、年终奖等计算方法详解,居民与非居民的计算区别

以上内容为庚鑫原创,未经授权不得转载,感谢理解! -END-

-------------

庚鑫(Geng Xin)

51社保首席专家,国内知名劳动用工专家。

曾任职北京人社局工作8年,主导多家知名企业用工实战设计。

《北京日报》特邀专家,上海电视台东方财经频道专访嘉宾,重庆经济广播电台特邀嘉宾,山东省人力资源服务从业者培训班特邀讲师,天津中小企业经济发展协会专家成员,北京物资学院企业家课堂校外导师。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策