|

浅析外籍人员个税缴纳

原文链接:https://mp.weixin.qq.com/s/f7R9pbwrLeQLekO9xyZp6A 作者:李明 来源:安杰律师事务所

一、居民个人与非居民个人的定义 可能有朋友会疑惑,不是说外籍人员的个税问题吗,怎么变成了居民个人与非居民个人呢?实际上,“外籍人员”并非法律名词,就是指非中国国籍的人员,而“居民个人”与“非居民个人”才是税法上的名词,《中华人民共和国个人所得税法》作出了明确的规定:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。而所谓的“住所”往往指“因户籍、家庭、经济利益关系而在中国境内习惯性居住”,实践中倾向于按照长久定居去理解。由此可见,对于一名外籍人员,一个纳税年度内在中国境内居住满一百八十三天后,他就成为了居民个人,反之则为非居民个人,所以在研究外籍人员的纳税问题时,首先要确定其在一个纳税年度(我国的一个纳税年度为一个自然年度,以下简称“一年”)内为居民个人还是非居民个人,然后计算其应当如何纳税。

二、外籍居民个人 实践中,企业聘用外籍员工是比较常见的,外籍人员在我国境内居住超过183天的情形也经常发生。另一方面,外籍居民纳税人的税收问题也相对比较复杂。所谓的外籍居民个人,就是一年内在中国境内居住满183天的外籍人员。实务中,上述人员的个人所得税缴纳问题,就如同俄罗斯套娃,需要不断地细化和突破。

1、第一阶:我国《个人所得税法》规定“居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税”,按照该条规定,只要一个外籍人员在一年内在中国境内居住满183天,他应当对其在全球范围内取得的收入向中国政府纳税。要是有外籍人员看到这条可能会被吓到,如果有一年不小心在中国境内居住满183天,那岂不是意味着他这一年的所有收入都要向中国政府纳税?为了不吓跑追逐中国梦的外籍人员,让我们进入更细化的第二阶。

2、第二阶:《个人所得税法实施条例》又把一年内在中国境内居住满183天的无住所居民分为两类。 (1)半居民(非法律名称,为便于理解的昵称):一个年度内在中国境内居住累计满183天的年度不满6年,则其无需对取得的境外支付的境外所得向中国政府纳税。 (2)全居民(非法律名称,为区分“半居民”的昵称):一个年度在中国境内居住累计满183天的年度连续满6年,且没有任何一年单次离境超过30天,则其需要就全球所得向中国政府纳税。

关键名词解释 相信大家看到了新名词“境外所得”、“境外支付”等,为便于更好的理解下文,并进一步细化第二阶的概念,我们在这里一起对类似的名词做一个解释。

1、居住天数,关于居住天数的判断,在《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(以下简称“34号公告”,该公告为财政部 税务总局公告2019年第34号)中作出了明确规定,核心要件如下: A. 居住天数为停留天数。 B. 停留当天满24小时才计入居住天数,否则不算。

2、满6年,关于满6年的判断,34号公告亦做出了细化规定,核心要件如下: A. 2019年起任何连续6年,每年居住时间均满183天。 B. 连续居住满183天的6年内中没有任何一年单次离境超过30天。 C. 第7年居住满183天。满足上述条件后,第7年为“全居民”。

3. 境内外所得,字面理解为纳税人从中国境内或者境外获得的收入或所得,目前我国的税法体系中,对境内外所得采取列举式规定,考虑到篇幅的原因,这里主要列举境外所得,大家可以以此做一个切分: (1)因任职、受雇、履约等在中国境外提供劳务取得的所得; (2)中国境外企业以及其他组织支付且负担的稿酬所得; (3)许可各种特许权在中国境外使用而取得的所得; (4)在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得; (5)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得; (6)将财产出租给承租人在中国境外使用而取得的所得; (7)转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产(以下称“权益性资产”)或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得; (8)中国境外企业、其他组织以及非居民个人支付且负担的偶然所得; (9)财政部、税务总局另有规定的,按照相关规定执行。

反之,则为境内所得。在境内外所得中,实践中较为常见、内外划分比较复杂的主要为因任职、受雇、履约等在境内(境外)提供劳务取得的所得-工资薪金所得,因此咱们以境内工资,薪金收入为例子帮助大家做一个区分,在后文的解释中,考虑到篇幅等因素,咱们也只对外籍人员的工资薪金所得的纳税方法进行一个详细的解释,其他类型的所得不再赘述。

首先,依据现行规定,境内工资薪金所得的界定主要有以下要点: A. 境内工资薪金=境内工作期间的工资薪金 B. 境内工作期间=境内工作的天数 C. 境内工作天数=境内的实际工作天数+境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数

其次,在具体境内工作天数的计算上,区分为两类人: A. 仅在境内担任职务的人:不存在境外工作天数。 B. 在境内外同时任职或仅在境外任职:境内停留当天不足24小时的,按照半天计算境内工作天数。(注意此处与居住天数的判断标准不同)

最后,当月公历天数-境内工作天数=境外工作天数。

细心的朋友可能发现这里存在一个小型的“不平等条约”:如果一名外籍人员仅在中国境内任职,无论其是否在境外停留,都不计算境外工作天数。但是反过来如果一名外籍人员仅在境外任职,其在境内工作的天数会正常记录为境内工作天数,其就可能会因此而向中国政府纳税。针对该问题,理论层面仍有诸多探讨,笔者认为该规定是符合税收属地原则的,同时也把实务操作变得更加简单,有兴趣的朋友可以一起学理探讨,实践中简单遵从即可。

4、 支付与负担,在区分不同身份纳税人的纳税义务时,不仅要判断境内外所得,还需要辨别境内外的支付或负担。法律上并没有对“支付”或者“负担”作出明确的定义,但从词语本身的文意上这两个词也比较好理解,“支付”指付款方,而“负担”则指最后费用的承担方。目前,在我国的税法文件中,针对支付和负担,主要由以下的3中表述: A、境内雇主支付。 B、境外雇主支付。 C、境内雇主或者机构、场所负担。 相信大家可能会想,是不是还应该有一个“境外负担”但是法律中并没有此类型表述,针对该问题笔者认为是税收属人原则和实操便利角度的考量,在此不再展开。

这里有2点需要提醒大家注意: (1)此处的“支付”仅仅确定为支付的行为,如果过度扩大其含义,可能会模糊其与“负担”的界限。 (2)如果境内雇主采取核定征收所得税或者无营业收入未征收所得税,则为其提供劳动的无住所个人获得工资薪酬全部视为境内雇主支付或负担。

经过上述说明,相信大家对无住所个人的所得和支付有了一个基本的了解和认识,这里再帮助大家做一个简单的总结,同时缩减一些名词,便于大家对的后文的理解。

A. 内得内付=境内工作所得+境内雇主支付或负担 B. 内得外付=境内工作所得+境外雇主支付 C. 外得内付=境外工作所得+境内雇主支付或负担 D. 外得外付=境外工作所得+境外雇主支付

基于对上述名词的解释的,我们在此继续以工资薪金所得为例对“半居民”和“全居民”的纳税范围以及纳税义务进行了总结,请见如下计算方式:

(1)半居民(具体请参考前文定义):

如果用我们前文总结的纳税义务的名词解释则为: 半居民需要对其“内得内付+内得外付+外得内付”的收入向中国政府纳税。

(2)全居民(具体请参考前文定义):

如果用我们前文总结的纳税义务的名词解释则为: 全居民需要对其“内得内付+内得外付+外得内付+外得外付”的收入向中国政府纳税。

特别人群的特殊规定: 当外籍人员的身份变更为境内居民企业(依法在中国境内注册并设立的企业)董事、监事及担任高层管理职务的个人时,其境内所得的判断又发生了变化。

首先,此处担任高层管理职务的人员主要包含企业正、副(总)经理、各职能总师、总监及其他类似公司管理层的职务。(提醒大家注意,该规定区别于公司法上对于高级管理人员的界定,此处高层管理职务的范围明显大于公司法上的高管。)

其次,对于上文中提及的担任高层管理职务人员,无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬,属于来源于境内的所得。套用我们上述的总结为,以上高级管理职务的人员的“外得内付”变更为“内得内付”。

最后,董事费、监事费的税务处理,依据相关规定,董事费、监事费的税收处理分为两种: 1. 只担任董事或监事而取得的董事费、监事费:劳务报酬所得; 2. 除董事和监事之外亦在公司担任其他职务而取得的董事费、监事费:工资薪金所得。

三、外籍非居民个人 1. 一般规则 依据《个人所得税法》的规定,一个外籍人员(无住所)在一年内在中国居住不满183天的为非居民个人,只需要对从中国境内取得的所得向中国政府纳税,具体纳税规则为非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额。另外,在2021年12月31日前,其还可以继续享受住房补贴、语言训练费、子女教育费等津补贴免税的优惠政策。看似简单,但是实务却并没有这么容易判断。根据非居民在境内居住的时间的不同,对于非居民个人的纳税也存在细微的不同。

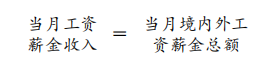

2. 当月工资薪金所得收入额的计算: (1)非居民个人境内居住时间累积不超过90天(不担任高层管理职务) 依据相关规定,一年内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。该规定的核心条件主要有以下3条: A. 居住不超过90天。 B. 境内所得。 C. 境内雇主支付或负担。

计算公式为:

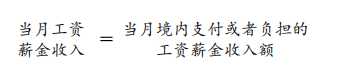

(2)担任高层管理职务:

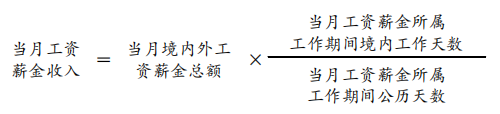

(3)非居民个人境内居住时间累积超过90天不满183天(不担任高层管理职务) 依据相关规定,一年内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。该规定的核心条件主要有以下2条: A. 居住超过90天不满183天。 B. 境内所得。

计算公式为:

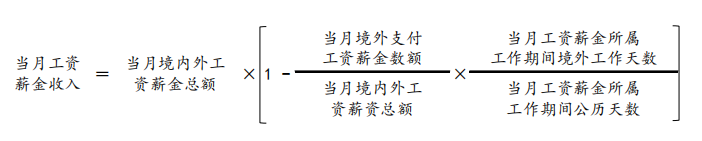

(4)担任高层管理职务:

四、特别规定:数月奖金 前文中我们所涉及的公式都是“当月工资薪资收入”而实践中往往会遇到一次性发放季度奖,数月奖或者年终奖的情形,在这种情况下判断数月奖金为境内还是境外收入时则需要对上述奖金进行切分。

(1)切分的基本原则为:以所得地为依据,即使用判断工资属于境内外所得的标准去划分,无需考虑奖金发放时无住所个人是否在境内任职,也无需考虑奖金发放的时间。

提示: A. 数月奖金的数并无限制,可能超过12个月。 B. 依据现行法律法规及相关解释,个人所得税法领域中的“数月奖金”的范围是包含“全年一次性奖金”想必大家看到“全年一次性奖金”的时候突然有了眼前一亮的感觉。没错,针对“全年一次性奖金”也就是常说的年终奖。目前我国的税法体系中对居民(此处为法律定义)的年终奖存在特殊的优惠政策,即可不并入综合所得,单独适用特殊算法。因此,当外籍居民纳税人获得年终奖,或数月奖金中包含年终奖时,针对年终奖部分,是可以单独享受优惠计税政策的。

(2)数月奖金的计税方法: A. 居民(此处为法律定义):除去全年一次性奖金以外的部分与当年的工资薪金加总计算。 B. 非居民(此处为法律定义):不与当月其他工资薪金收入合并,按6个月分摊,不减除费用,适用月度税率表计算应纳税额。分摊计税方法,每个非居民个人每一纳税年度只能使用一次。

五、最终阶:税收协定 说到外籍人员个税的问题就不得不提税收协定,而所谓的税收协定,一般是指两国间(地区间往往采用税收安排)为了解决双重征税和避免漏税的协议,既避免两国间的双重征税,也防止两国间的偷税漏税。针对税收协定有下下面几个核心点需要大家知晓:

(1)税收协定为国际法,适用上优先于国内法。税收协定的内容可能会突破我们上文提及的所有国内税法政策,形成税收优惠上的突破。 (2)税收协定对纳税人为优惠,纳税人享有选择权。 (3)税收协定的适用前提为对方缔约国的税收居民。

A. 纳税人仅为对方缔约国的税收居民(居民纳税人)在我国为非居民(一年内境内居住天数不满183天)此情况下可正常适用税收协定。 B. 纳税人为对方缔约国的税收居民也同时为我国的税收居民,此情况下需依据“加比规则”(主要为永久住宿>重要利益中心>习惯性住所>国籍)确认对方缔约国的税收居民身份优先才可适用税收协定。 我们同样仅以工资薪金所得来举例说明税收协定的影响。 C. 境内受雇所得条款-针对非居民个人 纳税人仅需对“内得内付”向中国政府纳税。

对比: 居住时间

| 不适用境内受雇所得条款

| 适用境内受雇所得条款

| D<90天

| 内得内付

| 内得内付

| 90天<D<183天

| 内得内付+内得外付

| 内得内付

|

D. 境外受雇所得条款-针对居民个人 纳税人仅需对“内得内付+内得外付”向中国政府纳税。

对比: 居住时间

| 不适用境内受雇所得条款

| 适用境内受雇所得条款

| 半居民

| 内得内付+内得外付+外得内付

| 内得内付+内得外付

| 居民

| 所有所得

| 内得内付+内得外付

|

税收协定同样会对纳税人其他的收入、居住天数的判断、年度区间的判断等产生影响,但考虑到本文的篇幅,笔者在此不再一一赘述。

六、外籍人员八项补贴 1. 现行规定介绍 目前我国对外籍人员各项补贴的优惠政策主要集中在4个文件中,笔者在此做一个简单的整理: (1)非现金或实报实销形式取得的合理的住房补贴、伙食补贴和洗衣费。 (2)因到中国任职或离职,以实报实销取得的搬迁收入。 (3)合理标准的出差补贴。 (4)合理的探亲费(受雇地于家庭所在地间搭乘交通工具,每年不超过2次。) (5)合理的语言培训补贴和子女教育费补贴。

2. 实践中常见问题 (1)各项并没有统一的标准 考虑实践中实际情况的复杂和多样性,统一的标准过于死板,无法匹配复杂的多变的现实情况,另外,各地的经济发展情况存在差异,统一的标准也会遇到较大的阻碍。既然没有统一的标准,如何判断合理性就变得十分重要,通过上文的整理可以看出,8项补贴通过“合理”、“非现金”、“实报实销”等方式做出了限定,而实践中,对于合理的判断,往往属于税务机关的自由裁量权。

(2)享受主体 外籍人员八项补贴的享受主体仅仅限定外籍人员自身,其家属不能享受。

(3)免税并非扣除 个人所得税法修改后为居民个人新增了6项专项附加扣除,只要居民个人有符合6项的花费,就可以在应纳税所得额中按照规定扣除,但是外籍人员的上述八项补贴并非扣除,而是免税,只有公司为其发放或者支付了对应类别的款项,才可以在合理范围内免税。

3. 外籍居民个人2选1的特别政策 对比个人所得税法规定的居民纳税人可享受的6向专项附加扣除,大家会发现,外籍人员补贴的子女教育经费、语言训练费、住房补贴分别与专项附加扣除中的子女教育、继续教育、住房贷款利息或住房租金专项附加扣除存在竞合。那是不是意味着如果一个外籍人员,一年内在我国境内的居住时间超过183天,成为我国的居民纳税人,便可以重复享受上述补贴和专项附加扣除呢。答案肯定是否定的,依据文件规定,2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择上述的八项补贴,也就是八项补贴和六项专项附件扣除只能选择一种,并且一经选择,在1年内是不能修改的。另外,自2022年1月1日起外籍个人不再享受住房补贴、语言训练费、子女教育费这3项补贴。如果未出台新的政策,八项补贴可能会变更为五项补贴,补贴与专项附加扣除的关系可能也会再度变化。

不知不觉,本文已些许冗长,本想将外籍人员的个税政策做个简单的梳理,怎奈何有关外籍人员个税政策和实践的内容与故事不胜枚举,囿于篇幅限制,本文也只能管中窥豹,略见一斑。

作者 李明 律师 liming@anjielaw.com |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策