|

|

一个税务争议从2007年打到2020年,官司打到地方法院,到高等法院,再到最高法院,最后要打到国际仲裁。除了印度税局,谁会如此执着?为了这个争议,印度税局动用国会修改了税法,还中止了69个双边投资协议。撞了南墙也不回头,一根筋到底。

2020年9月25日国际仲裁庭就沃达丰国际控股公司(Vodafone International Holding BV, 简称“VIHBV”)与印度共和国的争议,裁决印度未能给予VIHBV应有的公平和平等对待,违反了印度与荷兰于1995年签订的双边投资促进和保护协议( Bilateral Investment Promotion and Protection Agreement,简称“BIPA”)。这个案件以印度税局的失败划上了句号。

一、税之不存,扣缴焉附?

这场税务争议源于一起股权转让。卖方是李嘉诚的和记黄埔,买方是沃达丰。标的公司涉及到印度的运营业务。

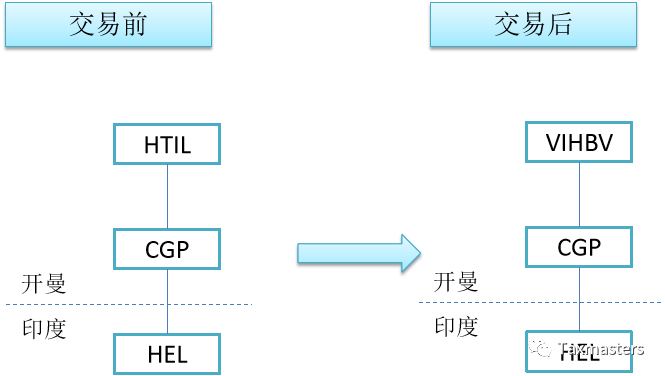

李嘉诚上世纪就开始在印度经营电信业务,此后通过设立在开曼的和记黄埔电信国际有限公司(Hutchinson Telecommunications International Limited 简称“HTIL”),与当地合作方合资在印度设立了和记黄埔埃莎通信公司(Hutchinson Essar Limited 简称“HEL”)。沃达丰(Vodafone)1982年成立于英国,是欧洲最大的移动电话运营商。2007年5月8日沃达丰通过设立在荷兰的VIHBV,以111亿美元的对价,从HTIL手中收购了其持有的HEL的股权(股权占比67%),进入印度市场。印度税务局认为根据1961年得税法195节,并购环节HTIL应缴纳资本利得税26亿美元,该项税款应当由VIHBV扣缴。印度税局根据税法的201条(1)(1A)款以及220(2)款,以未扣缴税款为由,要求VIHBV补交税款。

应该不该交税呢?要看交易的细节。问题出在HTIL和HEL之间还有一层开曼公司CGP Investments (Holdings) Ltd.(简称“CGP”)。如下图所示,交易方式是VIHBV向HTIL付款,收购了CGP的全部股权,随着CGP易主,HEL也相应易主到沃达丰旗下。也就是说,HTIL通过转让开曼公司CGP,间接转让了HEL的股权。

印度所得税法第2节(14)条规定,转让印度公司股权需要在印度纳税。但是,本案中被转让的标的公司是开曼公司CGP,不是位于印度的公司,这种情况是否需要在印度纳税?税法上没有说啊。

但是印度税局不这么看。它说,CGP是个空壳没有价值,下面的印度境内公司HEL才是交易的真正标的公司。间接转让HEL的股权也是转让HEL股权,也应当在印度境内纳税;而且沃达丰做为买方,付款时要承担扣缴义务。你没有扣缴,现在必须扣缴税款1200亿卢比。你不想交,先扣押你250亿卢比的存款。

沃达丰不这么看,提起诉讼。印度最高法院一看,税局的说法没有法律依据吧?最高法院认为HTIL向沃达丰转让案例中的股权并不构成所得税法第2节(14)条下的转让资本性财产,没有纳税义务何来的扣缴义务?2012年1月20日印度最高法院先判沃达丰胜诉,解除了印度税局强加给VIHBV的扣缴义务。此前印度税局要求沃达丰扣缴1200亿卢比税款的决定予以撤销,同时要求此前扣押的250亿卢比的存款,也予以退还,外加返还每年4%的利息。

二、步子太大扯着了胯

印度税局不服。不就是法律有漏洞让你钻了空子吗?印度税局鼓动国会通过2012年的财务法案修订了所得税法第2节(14)条,添加了几个条款,其中一条说一家注册在印度境外的公司,如果其主要的价值或者几乎所有的价值间接来源于位于印度境内的资产,那么它也应被认为位于印度境内。也就是说,间接转让印度公司股权要在印度纳税。有了这几条解释,沃达丰不只要补税,还要交罚款。税款和罚款合计33亿美元。

修订一下税法,这很正常啊。但是印度税局说了,这不是新规定,这是澄清现有税法中的一些说法,应当从现有税法生效日期,也就是1961年起开始生效,追溯50年。50年啊!

要说针对间接转让股权征税,国际上有很多先例。几乎同一时期中国也有个儿童投资主基金案。该案件也是间接转让股权,结果杭州市中级法院和浙江省高级法院均判税局胜诉。这个交易发生在2011年,杭州市国税局依据国家税务总局2009年发布的国税函〔2009〕698号(简称“698号文件”)征税。698号文件从2008年1月1日起生效,向前追溯了一年。追溯的理由是2007年修订的《企业所得税法》从2008年1月1日起生效,其中已经包含了一般反避税条款。具体内容见于《企业所得税法》第四十七条“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整”,及《企业所得税法实施条例》第一百二十条“税法所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的”。一般反避税条款在纳税人的安排不具有合理商业目的之前提下,给了税务机关忽略间接转让境内公司股权的安排,将其视为直接转让境内公司股权并征税的权力。这个一般反避税条款是698号文件的上位法,也是法院审理该案的主要法律依据。698号文件是税法中一般反避税条款的一个补充,因此追溯到反避税条款生效日期2008年1月1日起生效,这是顺理成章的。

但是印度税法中的反避税条款今年(2021年)才生效,当时还没有一般反避税条款。皮之不存,毛将焉附?印度税局只能扩大原税法中针对在印度境内转让资产的解释,使其涵盖到间接转让股权。这就涉及到对税法中最基本条款的修改,而这个条款太古老了,从1961年就生效了。印度税局这一步迈得太大,结果扯着了胯。

印度国会修改了税法,税务局据以上诉,最高法院一看,这下有了法律依据了,就转变了立场,裁定支持印度税局。印度税局再度要求沃达丰补缴税款、滞纳金及罚款,三项涨到了51亿美元,在原先的税款数额上翻也一倍。

三、半路里杀出个BIPA

这下全世界都炸了锅。追溯50年,这得翻出多少老账来?这不是沃达丰一家的事情,这牵涉到无数家在印度投资的跨国公司。连美国商会也参与进来了。

国际间争议解决,有这么个仲裁机制。比如印度和荷兰之间1995年签订的双边投资促进和保护协议(“BIPA”)中就有争议仲裁的条款。2012年4月17日,VIHBV根据印度和荷兰的BIPA提起了仲裁申请。

印度税局说,啥?征税是自家的事情,还要受BIPA约束,有这回事吗?2014年2月20日,印度政府声称全部或者主要与税收相关的争端,应当不含在印度与荷兰的BIPA范围之内。仲裁庭说,BIPA中没有排除税收事项啊?这事就归我管。2014年4月17日VIHBV再度向印度政府发出仲裁通知,提醒应诉。

看来荷兰的份量不够啊。沃达丰是一个英国公司,那就向英国政府求助吧。英国与印度之间也有BIPA。2017年1月24日,VIHBV的母公司,即注册于英国的沃达丰集团PLC(“VGPLC”)并行向印度提出了仲裁要求,挑战印度政府对税法的追溯性修订,加大了仲裁的压力。

印度税局一看,一个仲裁不行就来两个?要打群架我也会。向其本国的法院提起了诉讼,主张税务争议不受BIPA约束,要求法院出具禁令反对VGPLC提起仲裁。2017年8月22日,德里最高法院推通过了限制被告启动继续仲裁程序的临时禁令。但是VGPLC不服,继续施加压力,2018年5月7日德里最高法院推翻了原来的临时决定,最终的裁决印度政府败诉,VGPLC可以提起促裁。

四、BIPA让外国投资者“别怕”

2020年9月25日国际仲裁庭通过了裁决,支持VIHBV的主张,裁定印度政府以前的做法违反了印度荷兰BIPA下的公正与公平待遇标准。仲裁庭要求印度政府返还沃达丰诉讼的相关费用,大约8.5亿卢比。裁决书说印度政府不顾最高法院的判决,对原告强加税收义务,还加收利息以及罚款,违反了BIPA下的公平与公正与公平处理原则,印度政府应当立刻停止以上的违反BIPA的行为,如果不能遵守以上BIPA,国际责任自负。

裁决书中说,法规要事先制定,让纳税人知晓,纳税人才能履行纳税义务。本案中印度政府事后修补法规,并且追溯生效,这就让外国投资者难以履行义务。尤其对扣缴义务人来讲,付款时法规中一定要明确规定扣缴义务。如果没有明确,款项已经支付的情况下,事后制定法规追加扣缴义务并且追溯生效,让人从哪里去扣款?难道已经付出的款项再管别人要回来?法律的基本原则是不能强人所不能。这个道理你总该懂吧?

印度税局一脸委屈。谁说我们的法规没有明确的?我们法规一直写的资本利得转让要交税,我们只是就原有的法规做了一个澄清而已。

仲裁庭认为,基于BIPA下的公平和公正待遇要求,印度政府应当向外国投资者保证一个稳定和可以预测的法律框架,要做到公正和程序正义。涉及外国投资者的法律框架要不断地修订,修订时要透明,不能随意。仲裁庭说,你这哪里是澄清?你这纯粹是新增加的内容。而且你增加的内容里边也有很多不清楚的地方,后来还有更多的澄清要做。你见过越澄清越糊涂的吗?

印度税局胳膊扭不过大腿,认栽了。回来一想,BIPA真不是个好东西,要它做甚?都给废了吧。BIPA一般都是十年或者十五到期,到期自动续签的。印度这下都不续签了。根据印度经济事务部网站,原先84个双边投资协议,从2016年起至今69个已经到期终止。有些BIPA不得不续签,就修改,明确规定税务争议不在仲裁之列。有些BIPA修改也不成怎么办?例如印度与荷兰的双边投资协定签于1991年12月5日生效,原到期时间是2016年的9月22日。由于种种原因,印度政策还是续签了,而且没有修改。只要思想不滑坡,办法总必困难多。印度政府就修改了国内法中的投资保护以及投资者与政府之间的争端相关条款,规定税务争议不受BIPA约束。

这个案件告诉我们,印度法院是个文艺青年,从英国殖民时代沿习下来的风格,中规中矩。印度税局是个二货青年,平时不学习,遇事干着急。再说了,避税这件事情,水至清则无鱼。哪个国家没有过亡羊补牢的一段历史?有谁这么一根筋?这个案件还告诉我们,投资促进和保护协议也能用来解决税务争议。提醒大家密切关注中国和欧盟2020年底达成的投资协议。

关于作者:Patrick Zhao,专注国际税务30年,曾任职税局、“四大”和外企,现专职从事国际税务咨询,服务过近百家知名客户,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

如果喜欢本文,请点击“在看”避免失联。

需要咨询国际税务问题?请通过上图中方式与我们联系。

欢迎加入我们,一起探索国际税收世界。

欢迎关注,转发!

相关文章链接

沃达丰印度再次遭遇秋后算账 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策