|

|

本帖最后由 平井桃桃桃 于 2020-8-12 15:23 编辑

2019年度个人所得税综合所得汇算工作就要接近尾声了,综合所得年度汇算过程中,税务局在审核X女士的汇算退税申请时,发现X女士有一笔劳务报酬未申报,经过核实,这笔劳务报酬是A公司在2019年8月为其代扣代缴的,这笔收入也确实是X女士的,因此,税务局打电话为其指导更正。

首先大家需要知道,在个人所得税手机APP端或者自然人电子税务局WEB端中进行综合所得汇算申报时,填报方式选择“使用已申报数据填写”的,系统对工资薪金、特许权使用费、减除费用、专项扣除等提供了预填规则,会自动带出金额,为我们综合所得年度汇算提供了很大的方便。

但是,因为大多数人的劳务报酬和稿酬收入比较零散,来源不固定。为便于纳税人更好地理清并确认自己的收入,需要纳税人点击劳务报酬(或稿酬等),通过【新增】查询导入并确认本人实际取得的相关收入。

像发生X女士这种涉税业务情形的,就需要X女士在个人所得税手机APP端或自然人电子税务局WEB端中,先撤销退税申请,再更正申报2019年度个人所得税综合所得汇算,更正时需要在劳务报酬的页面点击“新增”,选择“查询导入”,确认、勾选相应劳务报酬收入才可以。

劳务报酬如何导入呢?

如果您有一般劳务报酬,可在劳务报酬列表明细界面,通过点击【新增】填报。其中,选择【查询导入】的,可在查询结果界面通过确认、勾选相应收入后,点击确定添加,自动带入相应申报栏次。

有关劳务报酬的相关知识,请您继续往下看

↓

劳务报酬的定义

根据《中华人民共和国个人所得税法实施条例》(国令第707号)第六条规定:“劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。”

劳务报酬预扣预缴时

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第八条规定:“扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

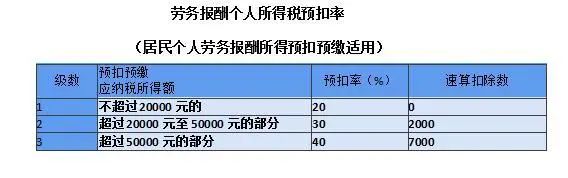

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得个人所得税预扣率如下表所示,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率......”

劳务报酬年度汇算时

根据《国家税务总局关于办理2019年度个人所得税综合所得汇算事项的公告》(国家税务总局公告2019年第44号)规定:“2019年度终了后,居民个人(以下称“纳税人”)需要汇总2019年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数(税率表见附件),计算本年度最终应纳税额,再减去2019年度已预缴税额,得出本年度应退或应补税额,向税务机关申报并办理退税或补税。

注意:

由于劳务报酬在预扣预缴时与年度汇算时,收入额、适用税率、计算方式不一样等原因,在汇算时会产生退补税情形。

来源:国家税务总局济南市历下区税务局

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策