根据税乎网(www.taxhu.com)信息,2021年12月24日,南京市税务局稽查局公布了其于2020年12月31日对江苏紫金电子集团有限公司(以下简称“紫金电子”)下发的税务处理决定书。税务处理决定书要求紫金电子补缴2015年企业所得税84,195,161.23元,原因为:“2012年度上市公司**光伏未能达到预测利润,2013年3月你公司以现款方式将2012年全部的利润差额507,581,981.80元支付给上市公司**光伏,并计入长期股权投资的投资成本。2015年转让股票时507,581,981.80元全部作为投资成本,在计算投资收益时扣除。”

老姜根据上市公司公开信息,对事件进行了梳理,具体情况如下:

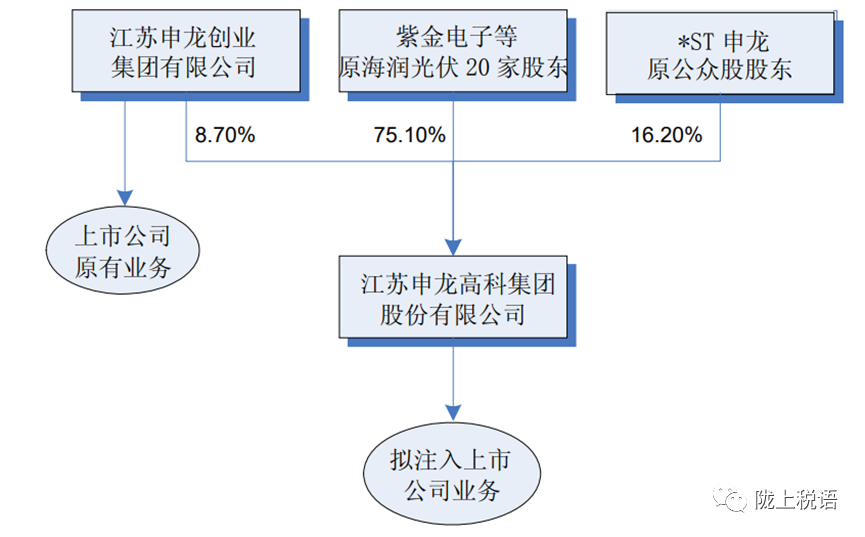

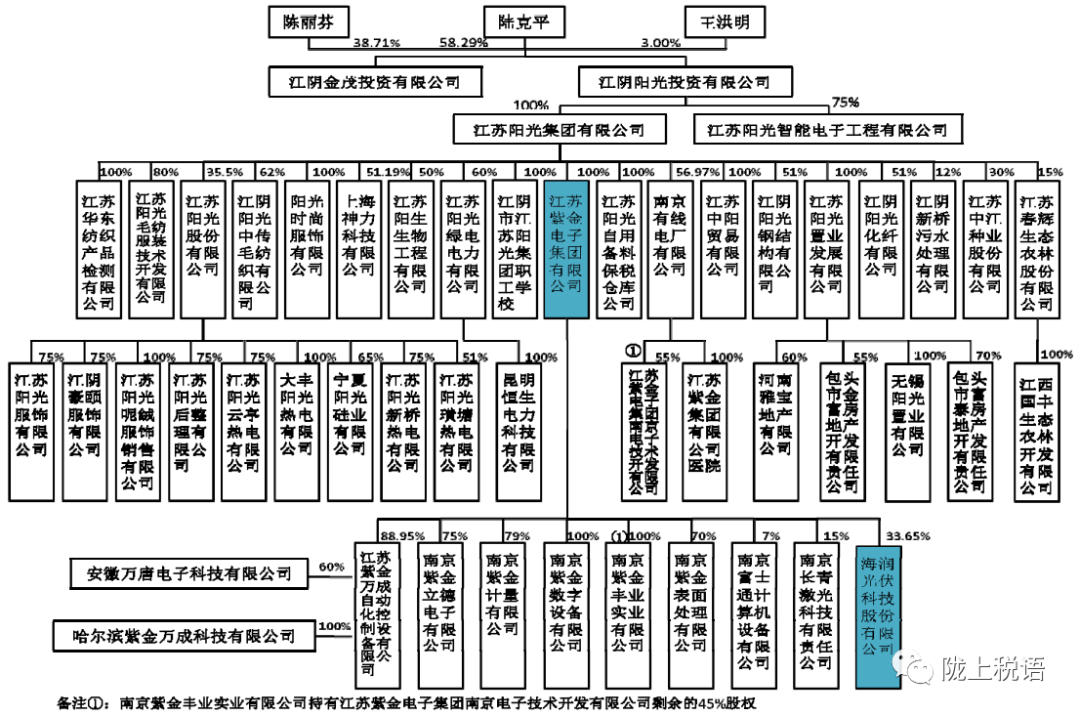

江苏申龙高科集团股份有限公司(股票代码:600401,原股票简称:*ST申龙)是一家主营软塑彩印及复合包装产品的生产、销售,并参与部分酒店业务的上市公司。由于公司2006、2007、2008年连续三年亏损,公司股票自2009年4月2日起被上海证券交易所暂停上市。为了保壳,公司决定引进江苏阳光集团有限公司(以下简称“阳光集团”)对公司进行重大资产重组。重组方式是:*ST申龙将所有资产及负债作价27,941.35万元,全部出售给控股股东申龙创业,完成净壳;*ST申龙以3.00元/股的价格向海润光伏全体股东发行77,837.04万股股份换股吸收合并海润光伏,海润光伏作价233,511.11万元,完成借壳上市。其中,阳光集团旗下的全资子公司紫金电子作为海润光伏持股33.65%的第一大股东,获得增发股票26,192.16万股。

本次交易前,股权结构图如下:

本次交易后,股权结构图如下:

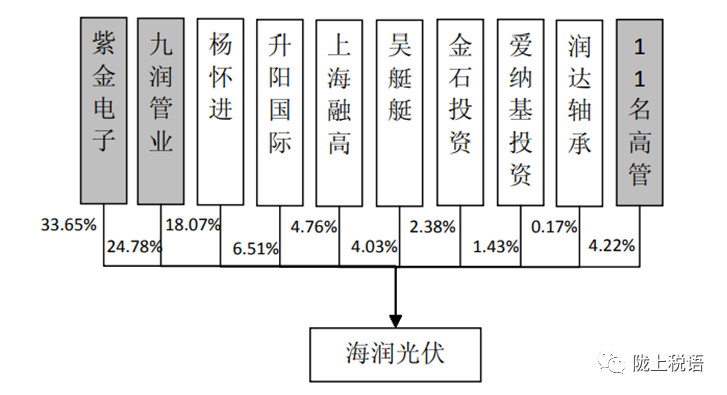

在借壳上市时,海润光伏有13名自然人股东及7名法人股东,第一大股东为紫金电子,图示如下:

重组时,海润光伏全体股东与*ST申龙签署了《利润补偿协议》,约定如果未来经专项审核的海润光伏2011-2013年实际实现归属于母公司所有者利润数字未能达到约定承诺数额,则由全体股东以现金方式予以补足。阳光集团对各股东的承诺做了保底承诺。

2012 年4 月 5 日,阳光集团与紫金电子等20 名股东签署了《利润补偿代付协议》,紫金电子等20 名股东委托阳光集团代为缴纳2011年度的利润差额补偿款96,895,121.28 元。同日,*ST申龙收到阳光集团代紫金电子等 20 名股东缴纳的利润差额补偿款96,895,121.28 元人民币。

海润光伏2012 年实现的归属于母公司所有者的净利润为人民币2,075,918.20 元,低于50,965.79万元的预测数,差额为 507,581,981.80元人民币。2013年 3 月15 日*ST 申龙收到阳光集团全资子公司紫金电子支付的补偿款507,581,981.80 元人民币。

紫金电子持有的海润光伏限售股解禁后,紫金电子于2015年通过大宗交易系统将*ST申龙股票全部减持。减持收入扣除股票投资成本及因对赌协议失败而支付的业绩补偿后,申报缴纳了企业所得税。

可以看出,紫金电子支付给*ST申龙的507,581,981.80 元人民币系全部20名股东应支付的业绩补偿,除去紫金电子自身应承担的业绩补偿外,含其余19名股东应承担的业绩补偿507,581,981.80×(1-33.65%)=336,780,644.92(元),此部分对应的企业所得税为336,780,644.92×25%=84,195,161.23(元),与税务处理决定书中的数据完全一致,一分钱都不差。紫金电子替其他股东支付的业绩补偿,属于应收应付款项,当然不能在紫金电子税前扣除或者作为股票的计税基础,因此稽查局要求紫金电子补缴税款。

实务中,对于资产/股权转让方所支付的业绩补偿,往往是冲减原资产/股权转让收入。2011年*ST申龙吸收合并海润光伏时,并未披露其适用一般性税务处理或特殊性税务处理。但从这个案件的税务处理决定书也可以看出,对于紫金电子自身应承担的业绩补偿部分,即507,581,981.80×33.65%=170,801,336.88(元),当地稽查局并未要求紫金电子补税,也就是认可其增加对*ST申龙股票投资的计税基础。

*ST 申龙后改名为海润光伏,2019年7月从上交所终止上市,转入新三板挂牌交易。在坚持了两年后,2021年9月7日,海润1(400074)发布公告称,公司股票自2021年9月8日起终止在全国股转公司管理的两网和退市公司板块转让。大股东早已套现离去,只留下一地鸡毛和大约20万散户,股价定格在0.14元/股。2021年7月,江阴法院认为海润光伏符合“企业法人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力”的破产清算界限,宣告公司破产。公司破产清算意味着——那些从A股持有退到新三板的投资者,将血本无归,所有市值都将归零……

以上仅是个人对本案的胡言乱语,如与实际情况不符,老姜概不负责。

继与吴健老师等人合作的《企业重组财税处理实务与案例》后,本人专著《上市公司并购重组税务处理案例解析》即将出版,敬请关注! |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策