Tax100 税百

标题:

四流不一致,取得的专票能否抵扣增值税?

[打印本页]

作者:

newid_happytime

时间:

2020-10-9 00:40

标题:

四流不一致,取得的专票能否抵扣增值税?

第一、理论上不可以抵扣。

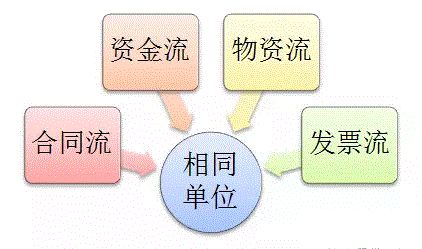

增值税实务中所说的“四流”,是指货物流、资金流、发票流、合同流。“四流一致”是指货物、资金、发票、合同的流向指向同一法律主体。在涉及增值税应税劳务、应税服务的情况下,货物流可能会被解释成劳务流、服务流。

在实际业务中,财务人员要向业务部门宣传:取得的发票要符合“四流一致”,尤其是大额的专票。

增值税进项税抵扣中“三流一致”(不含合同流)规定的源头文件,一个历经总局多次文件清理仍然幸存的条款:《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发【1995】192):购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

第一种理解:

收款方必须与增值税发票的开具方一致。即不管谁支付价款,只要实际收到价款的一方就是开具增值税专用发票的销货单位、提供劳务单位,那接受这样增值税专票的货物、劳务购买方就可以抵扣进项税。至于,这个钱是购买方支付的,还是委托其他方支付不影响购买方进项税抵扣。

第二种理解:

付款方必须与增值税专用发票中注明的购买方一致。即货物、劳务的购买方要抵扣增值税进项税,必须是其自己支付款项,如果不是其自己亲自支付,导致名义上支付款项的主体和增值税专用发票中注明的购买方不一致,那取得增值税专用发票的购买方则不能抵扣进项税。

第二部分、三流不一致,也可以抵扣的几个例外

案列一:

公司业务员出差,取得一份开具给所在公司的住宿费的专用发票800元。付款的时候,业务员来通过个人卡刷卡支付。

资金流跟发票流不一致了,能否抵扣增值税?

答:

小额的专票,三流不一致,可以抵扣增值税。

案列二:

A公司从B公司进货,取得开具给A公司的增值税专用发票113万元,但是由于A公司目前资金问题,无钱支付货款,正好A与C公司存在债权债务关系,经过协商,由C公司帮着A代付113万元的货款,三方签订了委托付款协议。

甲资金流跟发票流不一致了,能否抵扣增值税?

答:

可以抵扣增值税。

参考一:

2016年12月27日《江西省国家税务局关于全面推开营改增试点政策问题解答二(综合管理类)》:在确保业务真实的前提下,因行业或企业资金监管制度规定,发生“付款方与受票方不一致”情形的,原则上可以抵扣,但需出具相关证明资料。

参考二:

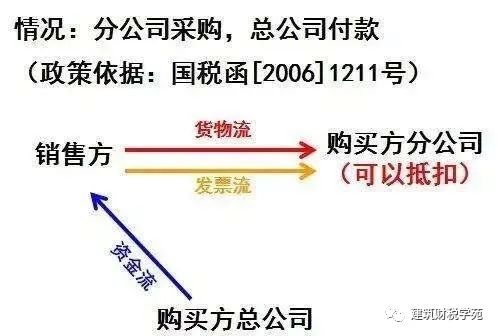

《国家税务总局关于诺基亚公司实行统一结算方式增值税进项税额抵扣问题的批复》(国税函【2006】1211号)规定,对诺基亚各分公司购买货物从供应商取得的增值税专用发票,由总公司统一支付货款,造成购进货物的实际付款单位与发票上注明的购货单位名称不一致的,不属于《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)第一条第(三)款有关规定的情形,允许其抵扣增值税进项税额。

参考三:

<国家税务总局在2016年5月26日总局视频会政策问题解答(政策组发言材料)>

问:

纳税人取得服务品名为住宿费的增值税专用发票,但住宿费是以个人账户支付的,这种情况能否允许抵扣进项税?是不是需要以单位对公账户转账付款才允许抵扣?”

答:

其实现行政策在住宿费的进项税抵扣方面,从未作出过类似的限制性规定,纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。而且,需要补充说明的是,不仅是住宿费,对纳税人购进的其他任何货物、服务,都没有因付款账户不同而对进项税抵扣作出限制性规定。”

欢迎光临 Tax100 税百 (https://www.tax100.com/)

Powered by Discuz! X3.4