|

|

зїепЃКРюаёКь ЭѕОВ

1

OECD

ОКЯзщжЏУиЪщГЄБэЪООG20ВЦГЄЕФСьЕМЃЌгаЭћОЭжЇжљвЛКЭжЇжљЖўДяГЩЙВЪЖ

ОМУКЯзїгыЗЂеЙзщжЏЃЈOECDЃЉУиЪщГЄЧПЕїСЫдк2021Фъ7дТЗнЕФG20ВЦГЄЛсвщЩЯОЭОМУЪ§зжЛЏДјРДЕФЫАЪеЬєеНДяГЩЛљгкЙВЪЖЕФНтОіЗНАИЕФживЊадЁЃ

ОКЯзщжЏУиЪщГЄдкжТ20ЙњМЏЭХВЦГЄКЭбыааааГЄЕФвЛЗнБЈИцжаБэЪОЕЃаФЃЌдкУЛгаЖрБпДыЪЉвдгІЖдЪ§зжЛЏДјРДЕФЬєеНЧщПіЯТЃЌЕЅБпКЭВЛаЕїЕФЫАЪеДыЪЉНЋМЄдіЃЌБЈИДадУГвзжЦВУЁЂЖдЫАЪеШЗЖЈадКЭЭЖзЪЕФЦЦЛЕПЩФмЫцжЎЖјРДЁЃЕЋЪЧЫћШЯЮЊЃЌдк2021Фъ7дТG20ВЦГЄЛсвщДяГЩЛљгкЙВЪЖЕФНтОіЗНАИЕФЬѕМўвбООпБИЁЃвЛЗНУцЃЌжЇжљвЛКЭжЇжљЖўРЖЭМЬсЙЉСЫМсЪЕЕФММЪѕЛљДЁЃЌСэвЛЗНУцЃЌУРЙњаТеўИЎБэЯжГіЖдДяГЩЖрБпЙВЪЖЗЂГіСЫЗЧГЃЧПСвКЭЛ§МЋЕФаХКХЃЌетЮЊ7дТЗнДяГЩЖрБпЙВЪЖЬсЙЉСЫеўжЮЬѕМўЁЃ

Г§СЫЫљЕУЫАЬєеНЭтЃЌОКЯзщжЏЛЙЭЦНјСЫгІЖдЪ§зжЛЏДјРДЕФЦфЫћЫАЪеЬєеНЕФЙЄзїЃЌОпЬхШчЯТЃК

- ЭЈЙ§ПЊЗЂаТЕФМгУмзЪВњФЩЫАЩъБЈПђМмЃЌвдЦкдк2021ФъЭэаЉЪБКђЬсГівЛЬзШЋУцЕФЪЕЪЉЗНАИЃЛ

- ЭЈЙ§ЖдЭјЩЯЯњЪлЕФЩЬЦЗЁЂЗўЮёКЭЪ§зжВњЦЗЪЕЪЉгааЇЕФдіжЕЫАеїЪеБъзМЃЌвдМАжЦЖЈ2021ФъЙВЯэКЭСуЙЄОМУдіжЕЫАД§гіЕФаТжИФЯЃЛ

- ЫцзХЙВЯэКЭСуЙЄОМУжаЖдТєЗНБЈИцЪОЗЖЙцдђЕФжЦЖЈЃЌЭЈЙ§ОЭжЇГжЦНЬЈдЫгЊЩЬЬсЙЉЕФЙњМЪаХЯЂНЛЛЛЕФаТПђМмДяГЩЙВЪЖЁЃ

ЃЈЯћЯЂРДдДЃКIBFD 2021.03.08ЃЉ

2

Russia

ЖэТоЫЙЙЩЯЂЫљЕУзд2021Фъ1дТ1ШеЦ№ЪЪгУРлНјИіШЫЫљЕУЫАЫАТЪ

зд2021Фъ1дТ1ШеЦ№ЃЌЖэТоЫЙОгУёИіШЫЪеЕНЕФЙЩЯЂЫљЕУНЋЪЪгУгквдЯТРлНјИіШЫЫљЕУЫАЫАТЪЃК

- ФъЫљЕУВЛГЌЙ§500ЭђТЌВМЕФВПЗжЪЪгУ13%ЕФЫАТЪЃЛ

- ФъЫљЕУГЌЙ§500ЭђТЌВМЕФВПЗжЪЪгУ15%ЕФЫАТЪЁЃ

РлНјИіШЫЫљЕУЫАЫАТЪЪЪгУгкжБНгДгЖэТоЫЙЙЋЫОЛёЕУЕФЙЩЯЂЃЌвдМАЭЈЙ§ЭтЙњЪЕЬхДгЖэТоЫЙЙЋЫОЛёЕУЕФЙЩЯЂЁЃ

дкШЗЖЈ500ЭђТЌВМЕФУХМїЪБПМТЧСЫзмЬхЫљЕУЫАЛљЪ§ЁЃШЛЖјЃЌЙ§ЖЩадЙцЖЈЪЪгУгк2021ФъКЭ2022ФъШЁЕУЕФЫљЕУЃЌИіШЫШЁЕУВЛЭЌРраЭЕФЫљЕУНЋБЛЗжБ№ДІРэЁЃ

ДЫЭтЃЌЯђЖэТоЫЙОгУёИіШЫЗжХфЙЩЯЂЕФЖэТоЫЙЙЋЫОМЦЫуКЭНЩФЩЕФЦѓвЕЫљЕУЫАЃЌПЩвдАДееЙЩЖЋдкЙЋЫОжаЕФГжЙЩБШР§ЃЌДгЙЩЖЋЕФгІНЩФЩИіШЫЫљЕУЫАжаЕжПлЁЃЕжПлЖюЮЊЗжХфИјЙЩЖЋЕФЫАКѓЙЩЯЂН№ЖюЕФ13%ЁЃ

Ек8-FZКХЗЈТЩгк2021Фъ2дТ17ШедкЁЖЙйЗНЙЋБЈЁЗЙЋВМЁЃ

зЂЃК1ЖэТоЫЙТЌВМ=0.01349УРдЊ

ЃЈЯћЯЂРДдДЃКIBFD 2021.03.03ЃЉ

3

European Union

ХЗУЫЯђЬсИпДѓаЭПчЙњЙЋЫОЫљЕУЫАЭИУїЖШЗНУцТѕНјвЛВН

ХЗУЫРэЪТЛсвЛжБжїеХМгДѓДѓаЭПчЙњЙЋЫОЫљЕУЫАаХЯЂЕФХћТЖСІЖШЁЃ2021Фъ3дТ3ШеЃЌЦЯЬббРГЃзЄДњБэЮЏдБЛсЪкШЈЦЯЬббРжїЯЏгыХЗжовщЛсНјааЬИХаЃЌвдЭЈЙ§вЛЯюХЗжовщЛсКЭРэЪТЛсжИСюЬсАИЃЌИУЬсАИжМдкаоЖЉЙигкФГаЉЦѓвЕКЭЗжжЇЛњЙЙХћТЖЫљЕУЫАаХЯЂЕФЕк2013/34/EUКХжИСюЁЃ

ИУЬсвщвЛЕЉБЛВЩФЩЃЌНЋвЊЧѓзлКЯзмЪеШыГЌЙ§7.5вкХЗдЊЕФПчЙњЦѓвЕЛђЖРСЂЦѓвЕЙЋПЊХћТЖЦфдкУПИіЫАЮёГЩдБЙњНЩФЩЕФЫљЕУЫАвдМАЦфЫћгыЫАЪегаЙиЕФаХЯЂЁЃГЩдБЙњНЋгаСНФъЕФЙ§ЖЩЦкЯоЁЃ

ЯТвЛВНЃЌЦЯЬббРзмЭГНЋгыХЗжовщЛсЬНЬжЪЧЗёПЩФмДяГЩавщЃЌвдБудкЖўЖСБэОіЪБбИЫйЭЈЙ§ИУжИСюЁЃ

ЃЈЯћЯЂРДдДЃКIBFD 2021.03.04ЃЉ

4

Israel

вдЩЋСаЫАЮёОжЙЋВМбаЗЂжааФЫАЪеПЩФмЗЂЩњЕФБфЛЏ

вдЩЋСаЫАЮёОжЃЈITAЃЉИпМЖИБжїЙмБэЪОЃЌдкФГаЉЧщПіЯТЃЌгІЛљгкРћШѓЗжИюЗЈЖјЗЧГЩБОМгГЩЗЈЖдвдЩЋСаПчЙњЦѓвЕбаЗЂжааФНјааВЙГЅЁЃ

БГОА

ДѓЖрЪ§дквдЩЋСадЫгЊЕФПчЙњЙЋЫОЕФбаЗЂжааФЃЌЖМЪЧдкГЩБОМгГЩЕФЛљДЁЩЯЛёЕУВЙГЅЕФЁЃПчЙњЙЋЫОФкЪЕМЪЮЊжЊЪЖВњШЈЫљгаепЕФЗЧвдЩЋСаЙЋЫОЖдвдЩЋСаЙЋЫОЕФГЩБОНјааВЙГЅЃЌВЂИљОнЯрЙиаавЕЕФЙВЭЌРћШѓТЪШЗЖЈЬиЖЈЕФБпМЪРћШѓЁЃГЩБОМгГЩВЙГЅЗЈЕФЪЕЪЉБЛЫАЮёОжЙуЗКНгЪмЃЌељвщжївЊЮЇШЦбаЗЂжааФЪЪКЯЕФРћШѓТЪеЙПЊЁЃ

ШЛЖјЃЌДгвЕепгіЕНСЫдНРДдНЖрЫАЮёОжШЯЮЊбаЗЂжааФВЛгІдкГЩБОМгГЩЕФЛљДЁЩЯЛёЕУВЙГЅЃЌЖјгІЪЕЪЉРћШѓЗжИюЗЈЕФЧщПіЁЃ

аТЗЂВМЙцдђЕФЪЪгУЧщаЮ

ЫАЮёОжИпМЖИБжїЙмдк2020Фъ2дТ8ШеОйааЕФвЛДЮЛсвщЩЯБэЪОЃЌЫАЮёОже§дкПМТЧИФБфЦфЖдЮЛгквдЩЋСаЕФбаЗЂжааФеїЫАЕФСЂГЁЁЃдкетЗНУцЃЌЫћБэЪОдкбаЗЂжааФТњзувдЯТВПЗжЛђШЋВПЬиеїЕФЧщаЮЯТЃЌРћШѓЗжИюЗЈИќКЯЪЪЃК

- баЗЂжааФжївЊПЊЗЂзюГѕгЩЦфПЊЗЂЕФжЊЪЖВњШЈЃЌЖјВЛЪЧгЩПчЙњЙЋЫОжаЕФЗЧвдЩЋСаЪЕЬхПЊЗЂЕФжЊЪЖВњШЈЃЛ

- вдЩЋСабаЗЂжааФДгЪТЦфЫћЛюЖЏЃЌЖјВЛЪЧзЈУХДгЪТбаЗЂЛюЖЏЃЛ

- ПчЙњЙЋЫОзмВПЩшдквдЩЋСаЃЛ

- баЗЂжааФГаЕЃДѓВПЗжбаЗЂЗчЯеЃЛ

- баЗЂжааФЕФЛюЖЏЮЊПчЙњЙЋЫОЙБЯзСЫОоДѓЖјЖРЬиЕФМлжЕЁЃ

ЫАЮёОжИпМЖИБжїЙмдкЗжЮіБэУїРћШѓЗжИюЗЈИќМгКЯЪЪЕФЭЌЪБЃЌЛЙСаГіСЫБэУїбаЗЂжааФгІдкГЩБОМгГЩЕФЛљДЁЩЯЛёЕУВЙГЅЕФвђЫиЁЃетаЉвђЫиШчЯТЃК

- баЗЂжааФзюГѕгЩЭтЙњПчЙњЙЋЫОНЈСЂЃЌЧвИУПчЙњЙЋЫОЮДЪеЙКДгздЮвЗЂеЙЙ§ЖЩЕНЬсЙЉбаЗЂЗўЮёЕФЯжДцЙЋЫОЃЛ

- баЗЂжааФВЛГаЕЃвЕЮёЗчЯеЃЛ

- гаЙижЊЪЖВњШЈЕФОіВпгЩвдЩЋСавдЭтЕФзмВПдБЙЄжДааЃЛ

- вдЩЋСабаЗЂжааФЕФЛюЖЏжївЊгЩПчЙњЙЋЫОЕФЗЧвдЩЋСаЪЕЬхЬсЙЉзЪН№ЃЌЖјВЛЪЧРДздгкЦфБОЩэЕФзЪН№ЃЛ

- баЗЂжааФУЛгавђжЊЪЖВњШЈПЊЗЂЖјВњЩњЕФОЛдЫгЊЫ№ЪЇЃЈNOLЃЉЃЛ

- баЗЂжааФЕФЛюЖЏВЛЛсЮЊПчЙњЙЋЫОДДдьШЮКЮживЊКЭЖРЬиЕФМлжЕЁЃ

етСНЗнЧхЕЅЖМЪЧжИЪОадЕФЃЌЧвВЛЙЙГЩЫАЮёОжПЩФмЗжЮіЕФЯъОЁЬиеїЧхЕЅЁЃ

зЂЃКЫАЮёОжЙЋВМЕФжИФЯвдМАЭЈИцЖдЗЈдКУЛгадМЪјСІЃЛЫАЮёОжжИЪОЮДАќКЌдке§ЪНГіАцЮяжаЃЌЖјЪЧИНДјЗЂВМЁЃ

ЃЈЯћЯЂРДдДЃКIBFD 2021.03.05ЃЉ

5

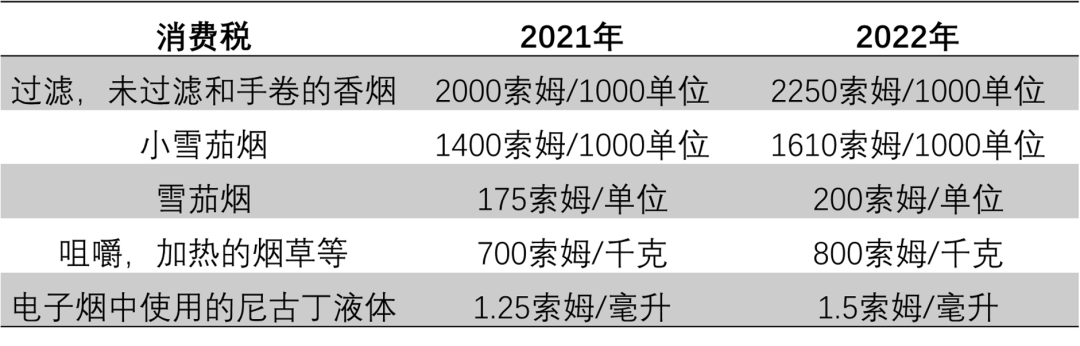

Kyeryzstan

МЊЖћМЊЫЙЫЙЬЙЙцЖЈЖдбЬВнВњЦЗеїЪеЯћЗбЫА

МЊЖћМЊЫЙЫЙЬЙЙњМвЫАЮёОжУїШЗСЫзд2021Фъ1дТ1ШеЦ№ЪЪгУгкбЬВнВњЦЗЕФЯћЗбЫАЁЃ

етРргЩгІЫАбЬВнВњЦЗЕФЩњВњепКЭНјПкЩЬНЩФЩЕФЯћЗбЫАШчЯТБэЫљЪОЃК

зЂЃК1МЊЖћМЊЫЙЫЙЬЙЫїФЗ = 0.0118УРдЊ

ЃЈЯћЯЂРДдДЃКIBFD 2021.03.08ЃЉ

ЩљУїЃКЬьѓУгяЫАЖЉдФКХЬсЙЉЕФЫљгадДДФкШнЪмЯрЙиЗЈТЩБЃЛЄЃЌЮЊзїепзЈЪєЫљгаЛђГжгаЁЃЮДОаэПЩЃЌШЮКЮШЫВЛЕУИДжЦЁЂзЊдиЁЂеЊБрЁЂаоИФЁЂСДНгЬьѓУгяЫАЖЉдФКХФкШнЁЃ

СЊЯЕНЛСїЧыЗЂгЪМўжСЃК

tianzhuyushui@163.com

|

|

ЁОШЋЭјзюШЋЁП31ИіЪЁЪаЃЁВаБЃН№еўВпЛуБрМАЩъ

ЁОШЋЭјзюШЋЁП31ИіЪЁЪаЃЁВаБЃН№еўВпЛуБрМАЩъ

ШЋЭјзюШЋЃќ2022ФъЪЇвЕБЃЯеЮШИкВЙЬљеўВпЛузм

ШЋЭјзюШЋЃќ2022ФъЪЇвЕБЃЯеЮШИкВЙЬљеўВпЛузм

2021ФъИіЫАЛуЫуШнвзГіЯжФФаЉДэЮѓЃПЫАЮёзмОж

2021ФъИіЫАЛуЫуШнвзГіЯжФФаЉДэЮѓЃПЫАЮёзмОж

ЁОШЋЭјзюШЋЁПРњЪЗЩЯзюИпЙцФЃЭЫЫАМѕЫАЃЁ2022

ЁОШЋЭјзюШЋЁПРњЪЗЩЯзюИпЙцФЃЭЫЫАМѕЫАЃЁ2022

ОЉЙЋЭјАВБИ 11010802035448КХ

( ОЉICPБИ19053597КХ-1,ЕчЛА18600416813,гЪЯфliwei03@51shebao.com ) СЫНтTax100ДДЪМШЫКњЭђОќ

гХЛЏгыНЈвщ

вўЫНеўВп

ОЉЙЋЭјАВБИ 11010802035448КХ

( ОЉICPБИ19053597КХ-1,ЕчЛА18600416813,гЪЯфliwei03@51shebao.com ) СЫНтTax100ДДЪМШЫКњЭђОќ

гХЛЏгыНЈвщ

вўЫНеўВп