|

|

作者:李旭红 王静 贾奖

1

Russia

俄罗斯联邦税务局阐明个人所得税累进税率的规定

自2021年1月1日起,俄罗斯居民个人将按以下累进税率缴纳个人所得税:

- 年收入不超过500万卢比的部分适用13%的税率;

- 年收入超过500万卢比的部分适用15%的税率。

出售除证券外的资产取得的资本利得、通过证券外的礼品形式获得的所得,以及基于保险合同及养老金计划获得的所得之外,大多数类型的收入将适用于15%的税率。

联邦税务局称,对于由税务代理人预扣税款的收入而言,如果一个纳税期内个人所得税应纳税额少于或等于65万卢比,即500万卢比的13%,将在税务代理人的注册地或居住地缴纳税款。

然而,如果应纳税额超过65万卢比,等于65万卢比的部分和超过65万卢比的部分将根据不同的预算分类代码分别缴纳税款。

注:1俄罗斯卢比=0.0135美元

(消息来源:IBFD 2020.12.23)

2

Russia

俄罗斯联邦税务局规定新办个人企业适用零税率

俄罗斯联邦税务局已经规定,在2024年1月1日之前,新注册的采用简易税制或专利费用制度的个人企业可以按0%的税率,申请适用简易税或专利税,前提是个人企业需要同时满足以下要求:

- 个人企业在引入0%税率的地区立法生效后注册;

- 个人企业在工业、社会或科学领域开展商业活动,或提供由政府决定的部分客户服务;

- 个人企业从适用简易税制的业务获得的收入至少占总收入的70%,但在专利费用制度下没有此限制。

(消息来源:IBFD 2020.12.23)

3

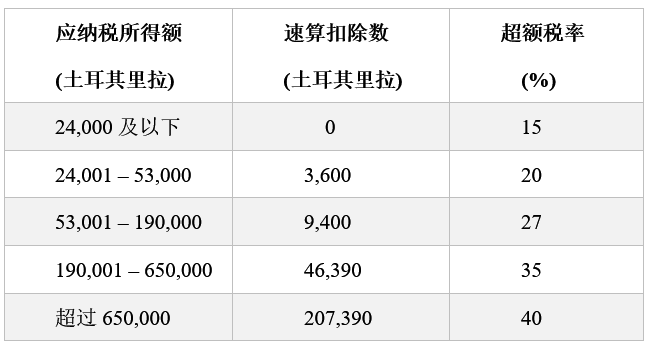

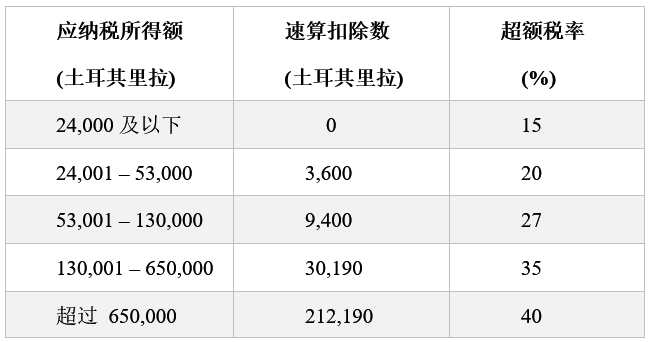

Turkey

土耳其更新个人所得税表

土耳其更新了2021年个人所得税表,并根据针对2020纳税年度重新估计确定的9.11%的税率,更新了相关的免税额、津贴和扣除额。

自2021年1月1日起适用于就业收入的税率表如下:

2021年除就业收入以外的其他收入适用的税率表如下:

免税额

- 不动产收入适用免税额为7000土耳其里拉;

- 日常食品花费适用免税额为25土耳其里拉;

- 《个人所得税法》第82(2)条中规定的临时收入适用免税额为43000土耳其里拉;

- 由作者以外的人或其法定继承人获得处置知识产权产生的资本收益适用免税额为19000土耳其里拉。

伤残津贴

- 伤残率超80%的属于一级残障,适用津贴为1500土耳其里拉;

- 伤残率超60%的属于二级残障,适用津贴为860土耳其里拉;

- 伤残率超40%的属于三级残障,适用津贴为380土耳其里拉。

扣除额

- 租赁汽车的可扣除租赁付款金额为每月6000土耳其里拉;

- 出于商业目的购买汽车的消费税和增值税的可扣除金额为15万土耳其里拉;

- 汽车折旧费用的可扣除金额为17万土耳其里拉,二手车的可扣除金额为32万土耳其里拉;

- 在按“简易法”征税的工作场所工作的纳税人租金扣除上限为12000土耳其里拉,其他地区为7600土耳其里拉。

免征预扣税

- 不超过2800土耳其里拉的不动产收入和投资所得不必缴纳预扣税。

关于个人所得税的第313号公报将自2021年1月1日起生效。

注:1土耳其里拉=0.1345美元,“速算扣除数”更正为“累计已纳税额”。

(消息来源:IBFD 2020.12.29)

4

United States

美国缅因州修订个人所得税税收居民规则

美国缅因州行政和金融服务部修订了该州的个人所得税税收居民第807号规则。

自2020年12月26日起,“法定居民”的现有定义变更为纳税人有“永久居住地”,且相关纳税年度内至少在缅因州累计居住180天。

“永久居住地”的法律定义也已更新,即个人纳税人必须在整个相关纳税年度内以“住户”身份居住。此外,第807号规则第7节中关于“税收居民和非税收居民”的规定分为两个小节。现行规定不再适用于2020年1月1日及之后的纳税年度,转而适用新规定。

在新规定下,个人在缅因州是否属于税收居民,以及其个人所得税由州法律决定,除州法律另有规定外,不考虑联邦居民或非居民外国人身份。

最后,修订后的条例更新了对“军事人员”的法律定义,以在现行联邦法律下更准确和全面地反映关于军人配偶居所的问题。这包括2018年1月1日及之后根据《美国法典》第50篇第4001(a)(2)节进行的联邦选举,并允许军人配偶在纳税时使用与军人相同的居所,而不考虑结婚日期。

(消息来源:IBFD 2020.12.31)

5

Germany

德国应对COVID-19大流行的措施——延长涉税流动性援助措施期限

德国财政部发布了一项法令,延长了2020年3月生效的涉税流动性援助措施的适用期限。2020年3月,经过执法规则调整后,推迟缴税和减少预缴税款选择的有效期适用至2020年12月31日。

新法令规定,2021年的预缴税款将继续适用放宽的税收预缴要求。此外,对于2021年3月31日之前到期的税款,税务机关批准的放宽延期纳税要求将继续适用。延期可能会被批准至2021年6月30日。

在2021年6月30日前,对直接受到COVID-19大流行影响且尚未缴纳税款的纳税人,在2021年1月1日至2021年3月31日期间逾期纳税的处罚,将免于执行和缴纳罚款。

该法令于2020年12月22日颁布。

(消息来源:IBFD 2020.12.31)

声明:天竺语税订阅号提供的所有原创内容受相关法律保护,为作者专属所有或持有。未经许可,任何人不得复制、转载、摘编、修改、链接天竺语税订阅号内容。

联系交流请发邮件至:

tianzhuyushui@163.com

可长按二维码关注 天竺语税

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策