|

|

文:任泽平团队

特别鸣谢:曹志楠、彭阳、实习生严子渔

对本文数据整理有重要贡献

7月7日,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

为什么这个时点提降准?很多年轻研究员对后面的经济形势和货币政策要开始不理解了。简单说,根据经济学理论,我们现在处在经济周期的滞胀后期和衰退初期,今年下半年到明年上半年是两期转换时点,经济将逐季放缓,房地产和出口是主要拖累,宽松周期将来未来。

我们在2019年初市场流行“洗洗睡”“离场论”的悲观论调时,提出“否极泰来”“未来最好的投资机会就在中国”。

在市场一片乐观声中,我们在2020年提出“通胀预期”,2021年1月提出“流动性拐点”。感言,“作为一名老研究员,我记得以前也出现过发新基金爆款、神化明星分析师和基金经理、额度疯抢、推啥啥涨、堵上国运、市梦率之类的现象,后来,就没有后来了……往事如烟,如梦亦如幻。大家都是手艺人,没有神,不要顺境时膨胀,逆境时悲观。对市场多一些敬畏,对人性多一些反思,对经济周期多一些理性,才可能走的更远一些。人生最难的不是战胜市场,而是战胜自己。过往不恋,当下不负,未来不惧。”

生命和研究的意义是什么?我们来过,爱过,然后像风一样逝去。无所从来,亦无所去。舍离一切执着,心无所住。

1 降准必要性:经济边际放缓,经济周期由滞涨向衰退过渡,对冲地方债供给和MLF压力,以及上游大宗商品成本上涨对中下游的压力,对冲式降准有一定必要性

1)从基本面来看,三驾马车预示下半年经济放缓,从滞涨后期逐渐向衰退初期过渡,房地产和出口是主要拖累,货币政策逐渐转向宽松。

近几个月来, PMI新订单、新出口订单、工业生产、投资、社融、房企资金来源等多项反映经济运行指标出现下滑,有的是连续三个月下滑,而大宗商品价格指数则处于近几年高位,拿掉猪以后都是通胀,这是经济周期处于滞胀期的典型特点。从周期阶段判断,我们处在从滞涨后期向衰退初期过度的阶段。

未来经济将逐步放缓,房地产和出口是主要拖累。从消费来看,消费疲软,就业、收入、复苏K型分化,未来反弹力度有限。从投资来看,房地产调控加码,融资收紧,销售降温,下半年房地产投资难以持续;制造业投资持续恢复,但上游受环保等约束,下游受大宗商品通胀挤压,制造业投资反弹力度有限;上半年基建投资乏力,为稳杠杆、控制地方政府隐性债务,地方财政空间有限。从出口来看,新出口订单连续两个月落入临界值以下,下半年伴随外需逐渐由耐用品需求转向服务消费需求、海外产能逐渐恢复,出口高增长可能难以持续。

中国经济周期正从滞胀后期向衰退初期过度,宽松周期将来未来。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。未来经济周期从滞涨后期逐渐向衰退初期过渡,如果确认经济放缓和通胀高点已过,可以适当往中性偏松的区间修正货币政策取向。

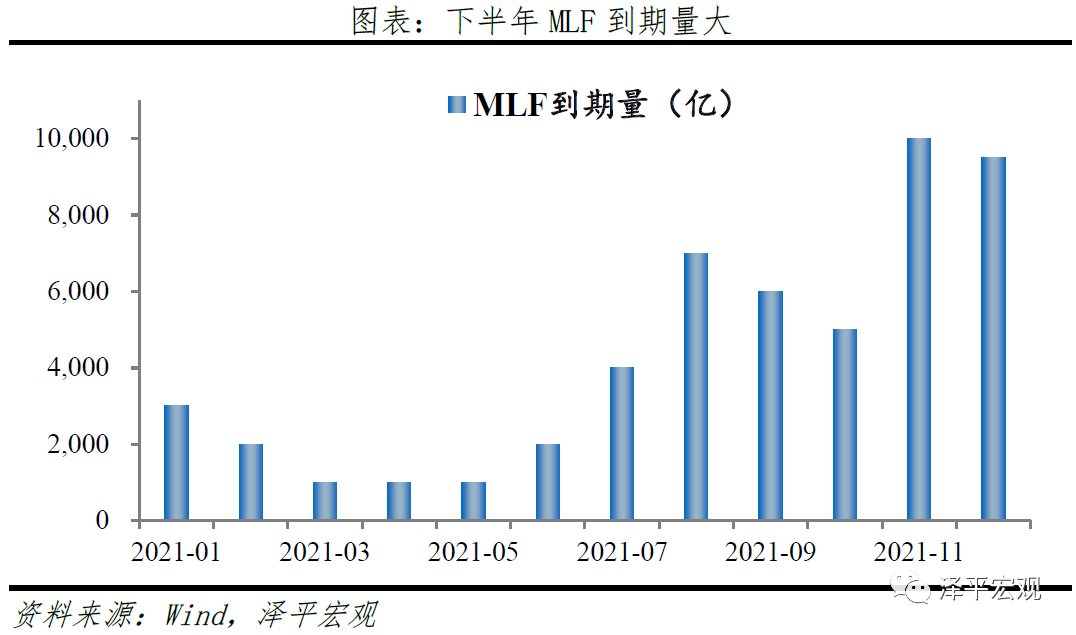

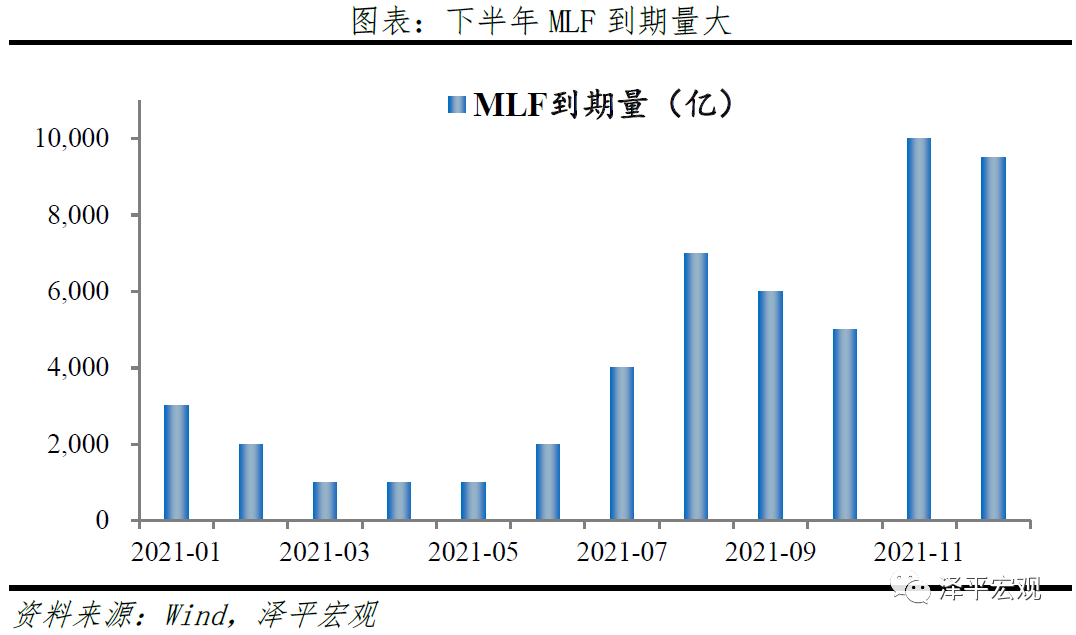

2)从资金面来看,上半年政府专项债发放进度缓慢,未来或加快发行托底经济,叠加MLF到期量较大,资金面压力明显。

下半年地方债发行压力和MLF续作压力均较大,对资金面构成压力。预计MLF到期量合计为4.15万亿,其中第三季度到期1.7万亿,7月到期0.4万亿;新增地方债总供给约2.9万亿,新增地方债第三季度已披露发行计划约1.4万亿,7月已披露新增地方债发行计划近0.4万亿。央行多次释放稳货币信号,为对冲银行间市场流动性压力,此时更适合以降准的方式置换MLF并对冲政府债供给压力,稳定市场预期。

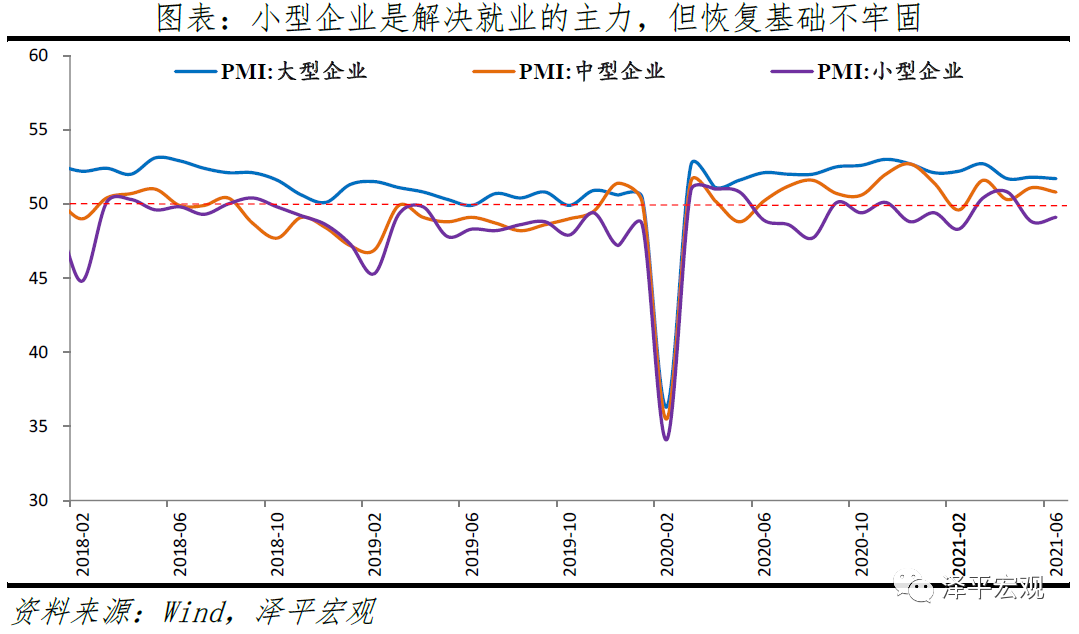

3)从实体经济来看,上游成本涨价,下游中小企业利润承压。国常会提及“针对大宗商品价格上涨对企业生产经营的影响”,关注实体经济尤其中小企业经营困境。

上半年经济K型复苏,中小企业经营恢复不牢固,大宗商品上涨,对下游中小企业利润压制显现。 6月大、中、小型企业PMI分别为51.7%、50.8%和49.1%,较上月变动-0.1、-0.3和0.3个百分点,小型企业仍在收缩区间。中小企业是解决就业的主力,但恢复基础不牢固。制造业从业人员指数为48.9%,较上月回升0.6个百分点,仍在收缩区间。

6月18日,国务院常务会议部署进一步推动金融机构减费让利惠企利民。7月7日,央行印发《关于深入开展中小微企业金融服务能力提升工程的通知》要求加大对中小微企业的信贷投放,表明政策可能通过定向降准,加大对中小企业支持力度,降低中小企业融资成本,托底就业、居民收入和消费。

2 降准方式:短期对冲式定向降准概率较大,中期宽松周期将来未来

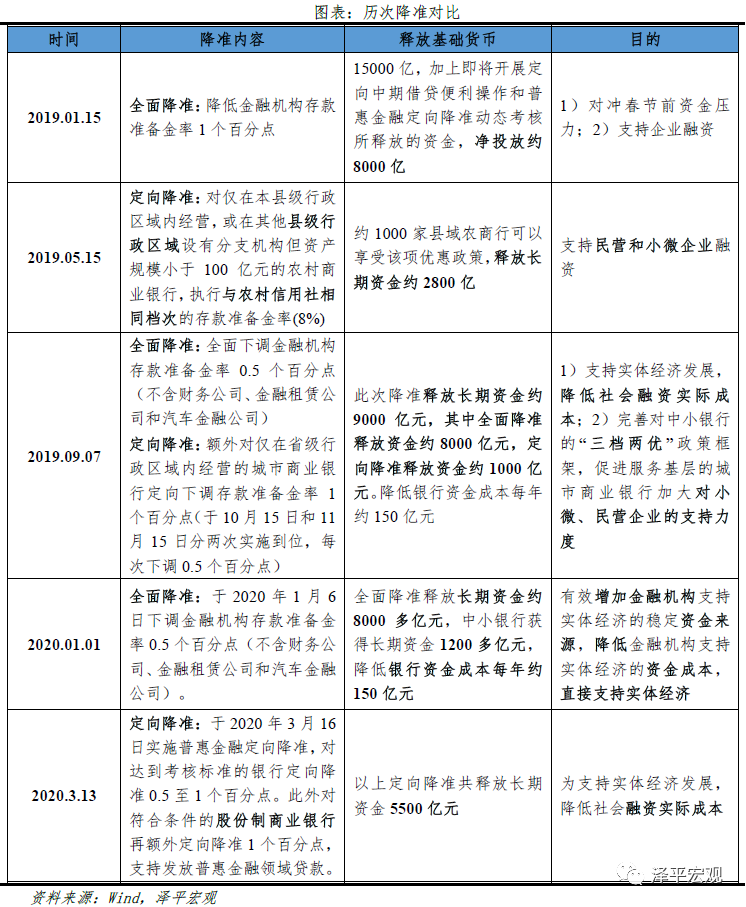

回顾2019年以来五次降准,呈现出货币政策结构性、精准性特点,本次降准若落地,可能会参照2020年3月,与普惠金融考核挂钩,针对中小微企业的定向降准的形式展开。2019年以来五次降准可以看出货币政策操作结构性、精准性特点:一是从全面降准逐步过渡到定向降准,二是释放的超储资金量逐渐降低,2019年1月释放万亿级别流动性,最近一次2020年3月仅5500亿元;三是涉及的降准范围越来越小,并与MPA考核相挂钩,体现货币政策精准滴灌作用。

我们判断,此次降准更适合以定向降准的方式落地,支持实体经济与中小企业、置换MLF和对冲“财政后置”带来的资金需求、应对经济边际放缓压力。一是定向降准相比于MLF,可以一次性释放零成本基础货币,目前MLF利率2.95%,降准置换MLF有助于进一步降低银行负债成本。二是采用“定向”,发挥结构性货币政策作用,精准滴灌,并配合MPA考核等,鼓励中小企业信用扩张。三是引导宽松预期意义更强。相比超额续作、再贷款再贴现等工具,定向降准信号意义更强,有助于缓解市场对下半年经济放缓和资金收紧担忧,重启宽松预期。

释放基础货币不会太多,关键在于稳定市场预期。一次50bp的全面降准大约能释放8-9千亿元的超额准备金,下半年约有4.15万亿MLF到期,其中仅7月15日就有4000亿到期,定向降准净投放有限。一方面,目前经济周期处于滞涨的中后期,虽然增长出现了边际放缓,但货币政策并无转向完全宽松的必要。另一方面,央行多次强调“珍惜正常货币政策空间”,在“稳货币、稳信用”的格局下,央行也不可能采取“大水漫灌”方式。

3 降准影响:加大中小企业支持力度,对冲政府债供给与MLF到期压力,缓解人民币升值,中期利好股市债市

实体经济层面,加大对中小企业信贷支持力度,缓解上游涨价对实体经济尤其中小企业利润的挤压。国常会提及降准是为对冲大宗商品价格上涨对中小企业生产经营的影响,加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

金融机构层面,缓解银行负债端压力,降低实体经济融资成本。从银行角度,今年以来是“稳货币、紧信用”时期,随着信用逐渐收敛,银行存款成本在稳存款稳增长的背景下逐渐抬升,尤其是部分中小银行,揽储能力有限叠加短期定存利率上行,其向中小微企业融资意愿与融资能力均受限。

对通胀影响不大。本轮通胀主因全球复苏共振、供求缺口、美元流动性泛滥,对于我国而言,面对输入型通胀,收紧货币政策对于对抗本轮输入性为主的通胀是无效的,反而会误伤实体经济。而且定向降准属于结构性宽信用,未来如果正式落地,主要作用于受上游涨价影响的中小企业,对通胀影响有限。

中期利好股市。股市反映货币预期,本次国常会提及降准,提振投资者信心。后续落地对股市的影响,取决于释放资金体量和传导机制,如果释放的流动性有限,叠加监管对场外配资和杠杆率监管较严,将对股市估值提升有限。

中期利好债市。本次降准预期明显缓解了市场对地方债供给与MLF到期的双重压力,以降准的确定性消除了未来资金供给压力的不确定性,10年期国债活跃券200016收益率下行近10个基点,报3.02%,创近半年新低。

缓解汇率升值预期。中美经济周期错位导致货币政策相左,此时选择宽松的货币政策,有望缓解人民币升值压力,符合我国维稳的政策目的。

4 美联储收紧,中国重启降准:中美经济周期错位,中国货币政策保持独立性,以我为主

中美货币政策分化,本质是经济周期错位。我国经济周期比美国领先三个季度左右,下半年美国将从复苏转入过热,6月FOMC议息会议释放收紧信号,或将在三季度讨论缩减购债规模。而我国下半年经济从滞涨后期向衰退初期过渡,经济增长边际放缓,需要货币政策适度转松支持。

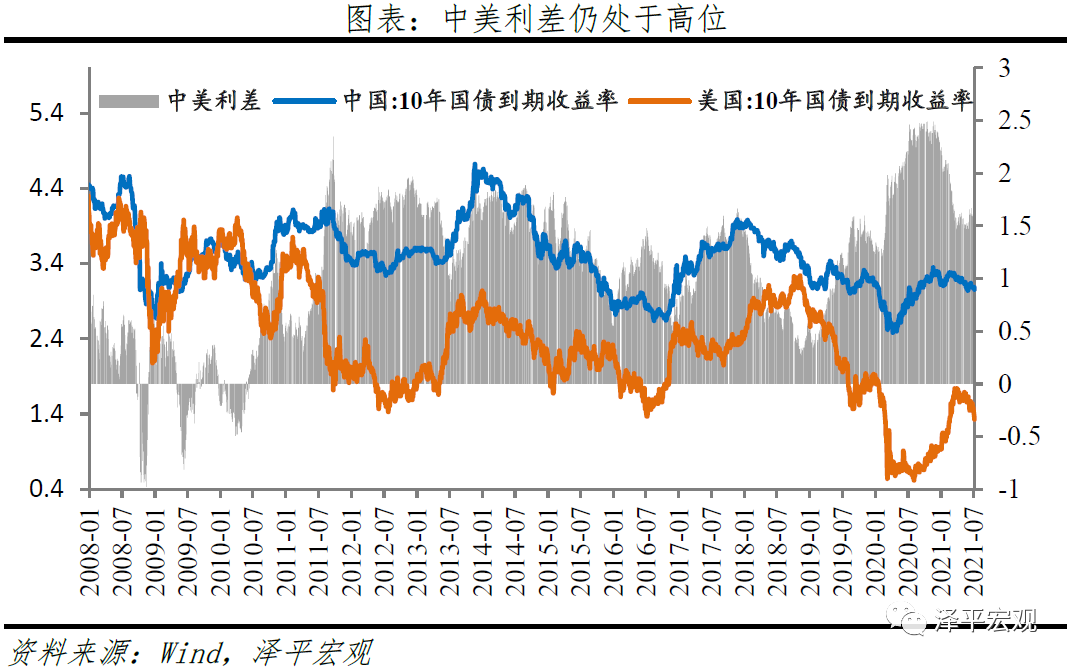

中国应该是全球最有条件抵抗这轮美元周期冲击的,拥有相对强劲的基本面,以及提前一年的货币政策正常化。历次美联储政策转向,伴随美元周期收紧,在全球掀起资本回流浪潮,新兴市场经济体承压,但我国应该是全球最有能力、有条件抵抗这轮美元周期冲击的。一方面,我国经济体量庞大,货币政策独立性强,不会因为美联储政策转向而改变基调,从历史上看,2017年6月、2018年6月、9月美联储加息,但我国央行均未跟随调整,表明币政策以国内目标为主。另一方面,中国提前一年率先实现货币政策正常化,中美10年期国债利差约为160bp,仍处在历史高位,为我国货币政策操作留下一定空间。

货币政策“以我为主”,但需警惕美联储收紧货币政策外溢效应。根据不可能三角,资本自由流动、汇率稳定和货币政策独立性三者不可兼得。我国选择货币政策独立性,汇率贬值和资本外流压力增大。考虑到中国经济潜在增长率在全球仍处于中高位、外汇储备庞大,汇率稳定基础坚实,资本外流风险相对可控。同时,全球流动性退潮,如果国内信用持续收紧,存在局部领域债务风险暴露问题,这也是此时释放宽松信号的意义。

5 重启宽松预期:短期对冲式降准,力度和范围有限,但信号意义较强。展望下半年,货币政策从“稳货币、结构性紧信用”转向“稳货币、稳信用”格局,下半年-明年上半年重启宽松

本次降准大概率为对冲式降准,力度和范围有限,但释放宽松预期。国常会关注上游涨价对中小企业利润挤压,强调“要在坚持不搞大水漫灌的基础上,保持货币政策稳定性”,表明政策立场稳字当头,同时考虑到中小企业是吸纳就业的主力军,政策旨在通过定向降准,加大对中小企业信贷支持力度,降低中小企业融资成本,托底就业、居民收入和消费。

我们判断,2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。未来如果确认经济放缓和通胀高点已过,可以适当往中性偏松的区间修正货币政策取向。

货币政策稳字当头,以我为主,从“稳货币、结构性紧信用”转向“稳货币、稳信用”格局,保持流动性的合理宽裕的同时,加大对实体经济、中小企业、低碳经济、地方基建信用扩张的支持力度。随着下半年中国经济周期从滞涨后期走向衰退初期,大宗商品价格高点临近,收紧货币政策对于对抗本轮输入性为主的通胀是无效的,反而会误伤实体经济。

狭义流动性上,央行有意维持稳货币预期,虽然下半年MLF到期量增加、政府债发行放量,但为了防范局部领域金融风险,央行可以通过定向降准、调节投放节奏等方式,达到稳健中性、合理充裕的目标。三季度政府债发行提速,央行通过流动性管理工具、预期引导,维持资金面合理充裕。

广义流动性上,社融下行最快的时候已经过去,随着经济边际放缓,通胀担忧缓解,房地产企业、地方政府融资平台、影子银行、僵尸企业等金融风险防控仍任重道远,需要广义流动性支持。货币政策“稳信用”,继续发挥结构性作用,将加大对实体经济、中小企业、地方基建、绿色金融等领域信用扩张的支持力度,下半年到明年上半年逐步重回宽松区间。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策