|

|

文:恒大研究院 石玲玲 王孟嫫

事件

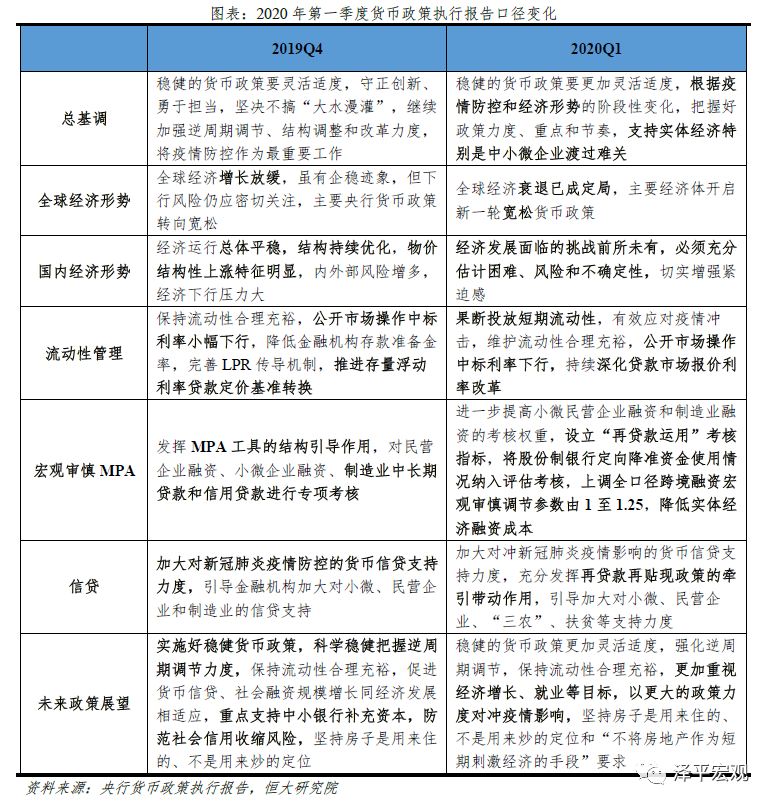

2020年5月10日,央行公布2020年中国第一季度货币政策执行报告。

解读

1、与美国无上限QE+零利率不同,中国保持克制式、结构性货币宽松,继续宽松对冲疫情影响,不搞“大水漫灌”,注重效率和传导以支持实体经济。

一季度执行报告继续未提及“闸门”二字,指出要以更大力度对冲疫情影响。非常规政策存在负面作用,表明国内货币政策不会“大水漫灌”。要把支持实体经济恢复放在突出位置,精准金融服务,核心是促进实体融资的“量增、价降、面扩”,帮助企业渡过难关。

面对百年不遇的重大公共卫生事件,货币政策的关键是帮助企业渡过难关、扩大内需、恢复实体经济,尤其是注重经济增长和就业。

全球经济金融危机,疫情只是导火索,根源是长期货币超发下的经济金融社会脆弱性,此次流动性危机在美国政府的强力救助下暂时缓解,但危机只是被推迟,全球经济不确定性增多。

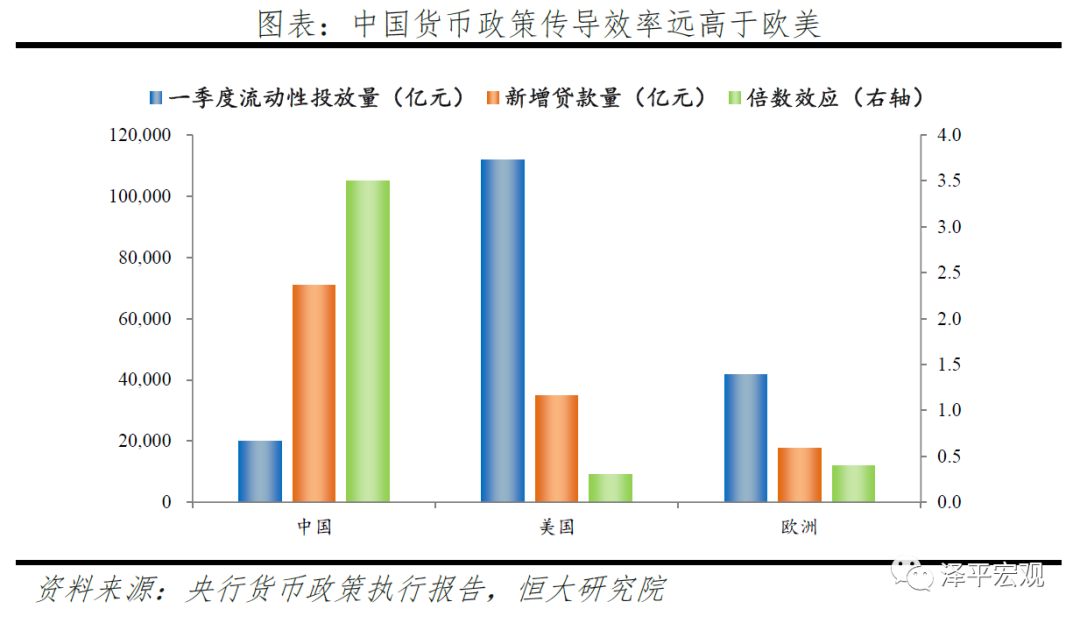

2、应对疫情,中国货币政策传导效率明显高于欧美,实体经济融资成本明显下降。

应对疫情冲击,中美欧央行相继出台一系列货币政策,中国货币政策传导效率更高,有效增加融资支持、降低融资成本。疫情冲击下,美、欧央行快速降息至零,出台大规模超常规的资产购买计划,而中国央行克制式、精准宽松。从引导贷款投放看,中国央行释放的长期流动性与新增信贷量是1:3.5的倍数放大效应,美、欧分别为1:0.3、1:0.4的缩减效应。从降低贷款利率看,中国一季度企业贷款利率降幅超过同期MLF、LPR利率降幅,美、欧贷款利率降幅低于同期政策利率降幅。

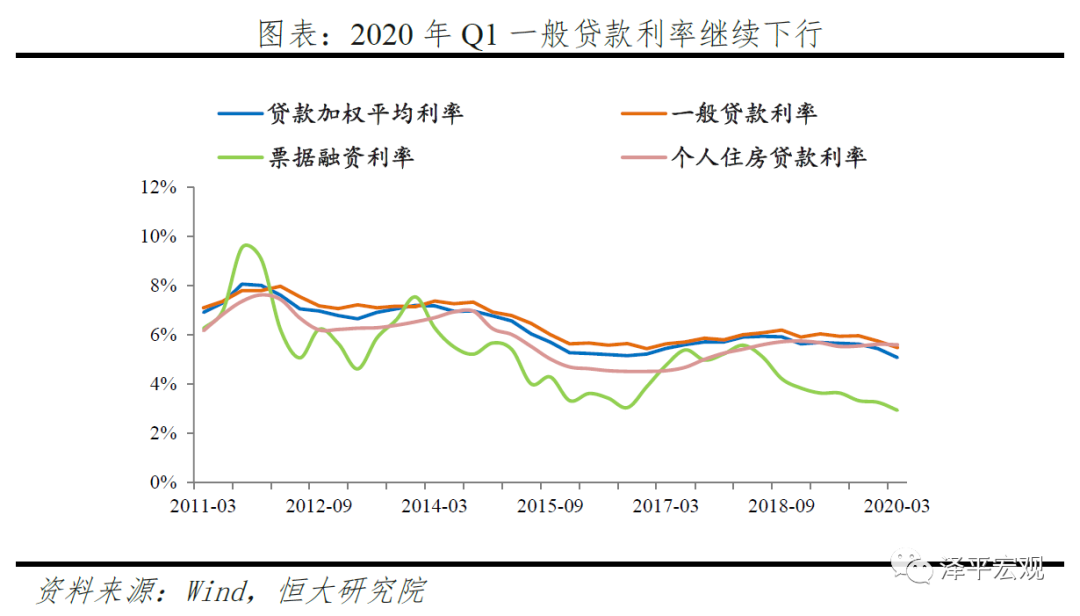

中国政策成效来看,OMO-MLF-LPR-贷款利率,传导效率提高,一般贷款利率下行幅度超过同期LPR利率。1)2020年初至今,1年期、5年期LPR报价分别累计下调30BP、15BP,2020年3月,贷款加权平均利率为5.08%,较去年12月下降36BP,其中一般贷款利率为5.48%,较去年12月下降26BP,超过同期LPR降幅。2)2020年4月中旬,一般贷款中利率低于贷款基准利率0.9倍的占比为29%,是LPR改革前2019年7月的3倍,贷款利率隐性下限被进一步打破。3)贷款利率下行,倒逼银行降低负债端成本,部分银行主动下调了存款利率,贷款利率改革有助推动存款利率市场化。近年来,央行通过维持流动性合理充裕、支持银行发行永续债、推进LPR改革等举措,缓解流动性、资本、利率三大约束,货币政策传导机制更为通畅,传导效率明显提高。

对比中美应对疫情可以发现,美国应对失当,疫情失控,货币超发,饮鸩止渴;中国则快速有效控制疫情,复工复产走在全球前面,新基建领衔扩大内需,将释放长期经济增长潜力,基础设施更加完善,营商环境进一步改善,对全球产业链的吸引力进一步增强。我们判断,此消彼长之下,这次疫情应对,中方化危为机,中美之间的差距将进一步缩小。近年中方通过改革的方式成功应对中美贸易摩擦、新冠疫情等重大挑战,化险为夷,化危为机。

3、从经济形势来看,欧美疫情存在长尾特征,油价大跌导致通缩风险抬升,中国在控制疫情和复工复产方面走在全球前面,二季度有望加快恢复。

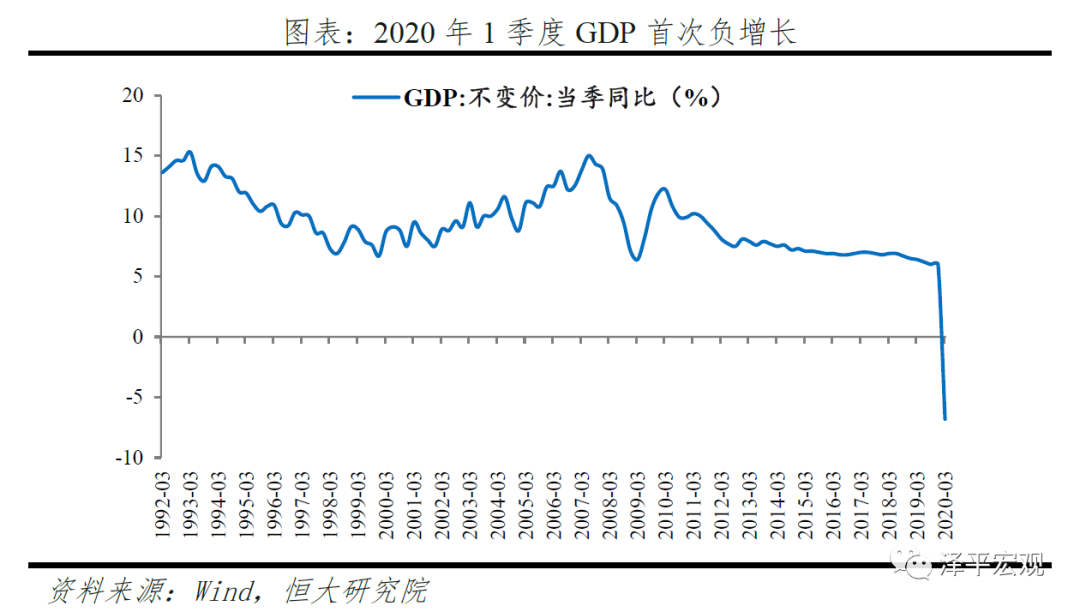

国内经济深度衰退,一季度GDP增长-6.8%,三驾马车均创历史新低,远超2003年非典和2008年国际金融危机。疫情从供给、需求两端全面冲击国内经济,2020年一季度,GDP同比-6.8%,为1992年以来首次负增长。从出口来看,一季度出口累计同比-13.3%,4月出口超预期主要受防疫物资出口拉动和积压订单执行影响,进口剔除油价下跌影响后相对疲软。从投资来看,一季度固定投资累计同比-16.1%,制造业投资受出口、企业利润下滑制约,房住不炒决定房地产投资不会大幅增长,只有依靠基建投资对冲,期待财政有效发力。从消费来看,一季度消费累计同比-19.0%。企业降薪裁员导致居民收入下滑、对出行风险的担忧仍未消除,消费提振空间有限。从PMI来看,4月PMI显示需求弱于生产,工业库存被动高企。

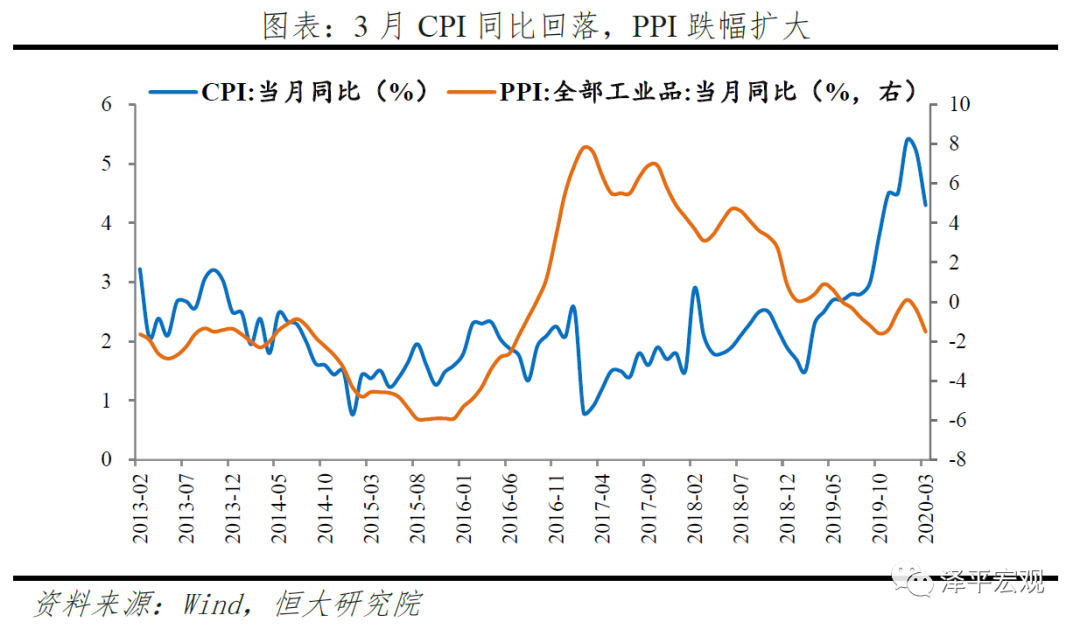

受原油价格大跌、海内外需求不足影响,通缩风险明显抬升。3月CPI同比4.3%,环比-1.2%,较2月大幅回落。3月PPI同比-1.5%,环比-1.0%,降幅较2月进一步扩大。4月原油期货价格跌至负值,未来,受大宗商品价格暴跌、国内外需求下降双重因素影响,通缩风险抬升,通胀压力对货币政策的约束将明显减弱,预计未来CPI和PPI都将继续下滑。

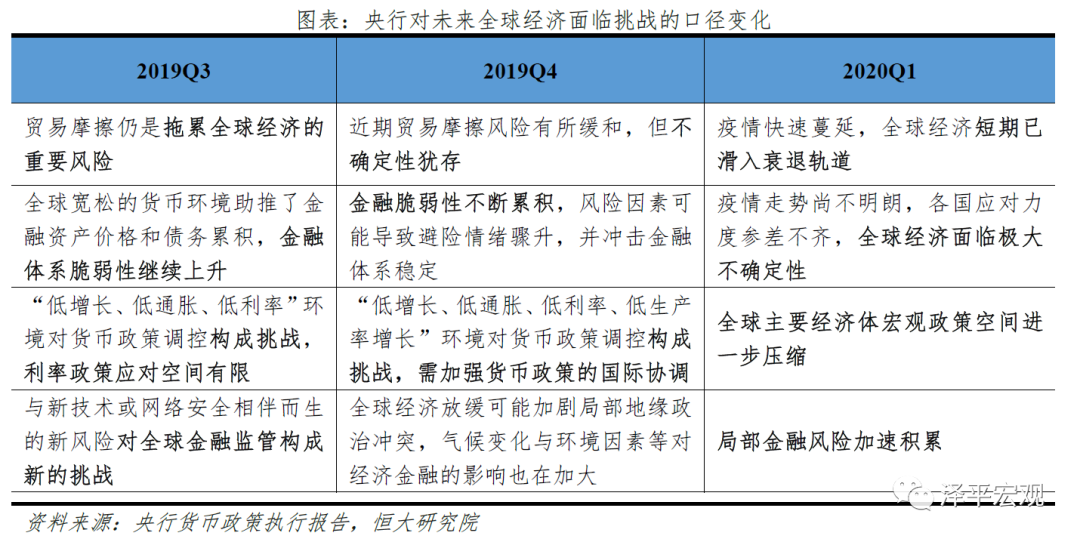

新冠疫情影响总体可控,但未来仍需关注四大风险。其一,全球疫情持续时间及负面影响可能超预期,将沿贸易、外需、产业链、金融市场等链条向国内传导。其二,主要经济体高度依赖宽松的非常规货币政策和财政政策,负作用或将逐步显现。其三,国内经济挑战仍在,中小企业受疫情冲击大,产业链协同有待加强,就业压力上升。其四,国际收支和跨境资金流动存在不确定性。

4、全球经济衰退已成定局,美欧开启新一轮非常规货币宽松,推迟危机,饮鸩止渴。

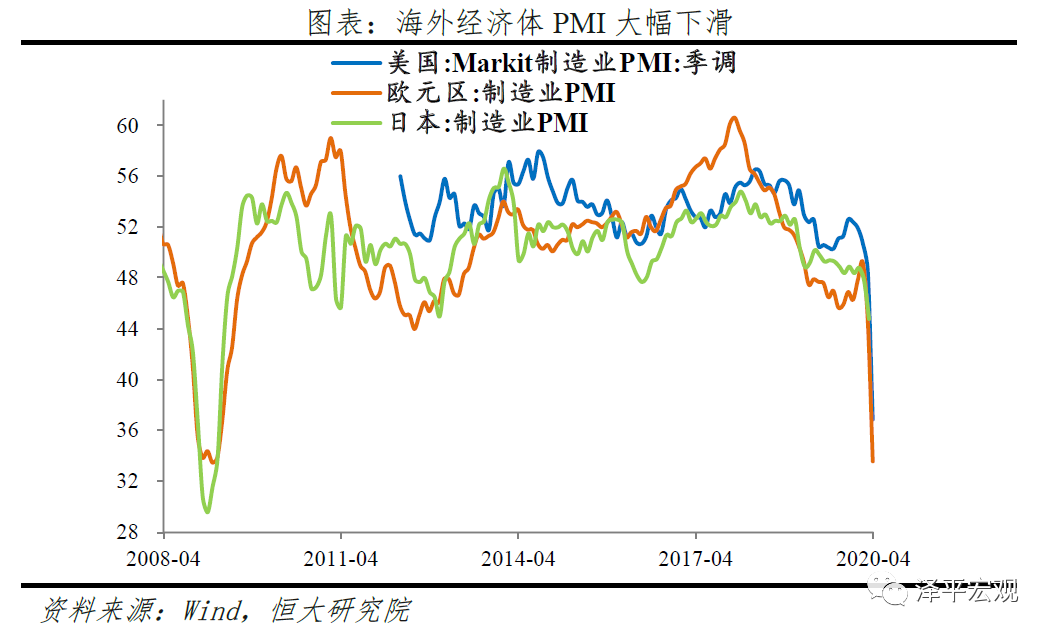

海外疫情大流行,全球经济衰退,金融市场剧烈动荡,主要经济体加码货币宽松,推迟危机。1)经济停摆。截至5月7日,全球累计确诊病例超390万例,经济活动大幅收缩。一季度美国GDP环比折年率下降4.8%,创2009年以来最大跌幅,欧元区GDP下降3.8%,创1995年来最大跌幅。4月美国、欧元区PMI较上月均大幅下滑超过10个百分点。2)金融市场剧烈动荡,3月美国流动性危机爆发。应对危机,全球央行开启大规模降息潮,发达经济体重启或加码量化宽松,推出多种定向支持工具向各部门注入流动性。危机得到缓解,但长期货币超发下的深层次经济金融脆弱性并未消除,金融危机只是被推迟。

展望未来,疫情走势尚不明朗,各国应对力度参差不齐,非常规政策频现,全球经济面临极大不确定性,主要经济体政策空间进一步压缩,全球经济金融脆弱性加剧。

5、展望未来,预计货币政策将继续宽松对冲疫情冲击,财政政策加快启动以“新基建”领衔的扩大消费投资内需的一揽子宏观对冲方案。

第一,货币政策继续宽松对冲疫情影响,但要维持常规货币政策地位。货币政策将更注重经济增长和就业,处理好内外部均衡。

第二,短期来看,国内经济衰退和通缩压力加大,货币政策要同时保证宽松和精准,引导社会融资成本下降,稳增长、稳就业。降息来看,二季度OMO、MLF、LPR利率仍存调降空间,降成本仍是重点。降准来看,预计2020年还有1-2次降准,5月22日人大会议将确定财政赤字、特别国债、专项债等具体规模,政府债放量发行需要货币政策配合。其他货币政策来看,精准金融服务会进一步发挥再贷款再贴现政策,引导降低社会融资成本。

第三,长期来看,化解三大约束,疏通货币政策传导仍是未来货币政策重心。疫情冲击进一步暴露了经济的结构性、体制性、周期性等深层次问题,货币政策将继续调结构、降成本、促改革,推动经济高质量发展:1)适时适度投放流动性,保证流动性合理充裕,化解流动性约束;2)鼓励商业银行发行永续债、CBS等外源渠道补充资本金,保证商业银行利润增强内源资本补充资本,保障宽信用,化解资本约束;3)完善LPR传导机制,打破贷款利率隐性下限,化解利率传导约束。

第四,当前中国经济面临的主要矛盾是总需求不足,尤其外需恶化,中央加快启动以“新基建”领衔的扩大消费投资内需的一揽子宏观对冲方案。新基建兼顾短期扩大有效需求和长期扩大有效供给,兼具稳增长、稳就业、调结构、促创新、惠民生的综合性重大作用。我们旗帜鲜明倡导“新基建”,2月28日发布《是该启动“新”一轮基建了》,引发“新基建”大讨论,并从学术讨论走向社会共识和国家战略。新基建是经济思想的一大革命,社会认知的一大进步。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策