|

从宽货币到宽信用:货币政策传导机制比较

2019年06月25日

此前,我们通过宽货币传导到宽信用三部曲,分别从基础理论、国际经验以及中国实践三个角度,对宽货币向宽信用的传导进程中五大货币政策传导渠道进行了全面的梳理。不同的货币政策渠道传导效果有何区别?在不同的历史发展阶段又分别起到了什么作用?孰优孰劣?我们将在本文中进一步探究。

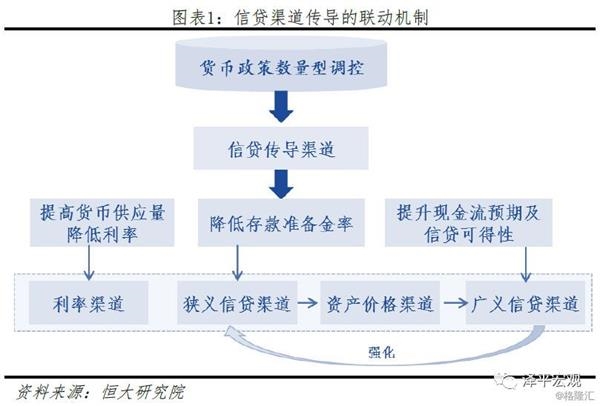

摘要 当前货币政策传导可以分为五大渠道,但现实中货币政策能够调控的主要是数量型或价格型中介目标,分别通过信贷渠道以及利率渠道向实体经济进行传导。资产价格以及汇率渠道实际与信贷渠道和利率渠道高度相关,起到协同作用,放大传导效果。预期渠道则已被大多数国家作为引导市场的重要工具,并且取得了良好的效果。 从我国以及国际经验来看,以信贷渠道为主的传导机制和以利率渠道为主的传导机制对于经济有着全然不同的影响。以信贷渠道为主的传导路径优先作用于内需,除直接影响狭义及广义信贷渠道外,也可通过货币供应量的提升降低市场名义利率,与利率渠道产生联动,同时信贷渠道与房地产价格高度相关,与资产价格渠道形成倍数效应。以利率渠道为主的传导路径同时作用于内需及外需,首先通过降低短期名义利率影响真实利率,刺激企业及居民投资与消费,其次利率渠道通过提升资产价格影响广义信贷渠道及资产价格渠道,最后利率渠道还可通过影响汇率促进出口,作用于总需求。 信贷渠道的传导:弊大于利。我们通过研究中国、韩国以及德国的案例发现,信贷渠道在发展中经济体大都起到了显著的积极作用,能够有效引导金融资源进入实体经济重要部门,政策效果立竿见影。然而随着经济发展阶段演化,信贷渠道弊端开始显现,具体来看:(1)对实体经济传导方面,易成为货币当局刺激经济增长的手段,恶化实体经济固有问题,大量的金融资源集聚造成人才资源倾斜,研发密集型及创新型产业生产率受到拖累,经济结构及韧性受到深远影响;(2)对利率渠道联动方面,由于信贷渠道仅能调控货币供给,难以控制需求,造成利率波动加剧,抑制实体经济投资及消费需求;(3)对资产价格渠道联动方面,由于广义信贷渠道与房地产价格息息相关,两者传导叠加易形成倍数效应,滋生房地产价格泡沫;(4)中介目标有效性方面,由于金融创新及金融自由化发展,数量型货币政策中介目标的可测性、可控性和实体经济相关性均不断下降,难以形成有效调控。 利率渠道的传导:利大于弊。我们通过研究美国、加拿大以及澳大利亚的案例发现,利率渠道能够有效增强市场化资源配置,弥补信贷渠道不足,传导机制更加灵活,具体来看:(1)对实体经济传导方面,实践经验显示,利率渠道的传导有助于延长经济复苏时间,一方面由于利率渠道对于其他渠道的联动效应更加明显,兼顾内需及外需,另一方面利率渠道对于实体经济的传导具有普惠效应,更有利于支持新兴产业增长,缓解结构性问题,适合转轨经济体转向高质量发展诉求;(2)对资产价格渠道联动方面,与信贷渠道传导相比,利率渠道更有利于股票市场,一是在估值层面提升未来现金流的折现价值,二是在基本面降低企业融资成本,提升企业盈利。成熟的股票市场更符合新兴产业融资需求,有助于推动经济结构转型升级;(3)对汇率渠道联动方面,短期的低利率带动本币贬值,可通过刺激出口提升经济恢复动力;(4)中介目标有效性方面,价格型中介指标可测性、可控性及相关性均较好,可以随时观测,及时评估货币政策效果,增强货币政策的透明度及可信度。而利率渠道同样存在局限,主要体现在难以有效调控信贷渠道传导:在经济过热时,利率渠道的传导难以管控信用投放,连续加息的滞后效应又易戳破资产泡沫,在经济萧条时,单一的利率调控难以修复信用,延缓经济复苏。 自改革开放以来,我国的货币政策调控框架不断转型,先后经历了直接信贷管控、间接型数量调控的货币政策时期,并不断推进利率市场化改革。然而当前我国以信贷渠道为主的货币政策传导机制一定程度滞后于经济发展,造成部分实体领域融资困难,货币政策应该从数量型调控向价格型调控转型。当前我国转型动力已经具备,然而转型条件仍有待成熟:1)首先,当前我国金融市场制度不健全,金融产品发展深度相对不足,金融市场利率传导存在摩擦和障碍,短期向长期利率传导不畅,仍需要一个政策利率体系加以克服;2)其次,当前我国银行间市场、交易所市场、贷款及非标市场间利率传导存在割裂,政策利率除对银行间市场传导效率较高以外,对后三者传导效率依次递减;3)最后,我国实体经济存在的预算软约束问题是疏通利率传导机制的重要障碍,造成相关领域对利率变化不敏感,挤占金融资源,民营、小微企业难以获得充分的融资支持。 然而在积极疏通利率传导渠道的同时,也要兼顾发展和金融稳定的需要。当前我国仍属于发展中经济体,拉动经济增长依然较为依赖投资,预算软约束部门依然挤占部分金融资源,金融市场深度及广度不足,利率渠道短期难以实现完全疏通,此外金融开放步伐有所加快,要协调好资本账户开放、汇率制度改革以及利率市场化推进的节奏。因此,未来货币政策框架转型仍面临诸多重点和难点,需要各方面协调配合,以金融供给侧改革为契机,进一步加强金融市场的深度与广度,促进金融体制改革,厘清财政与货币政策的关系,隔离政府与企业信用,弱化预算软约束预期,实现金融对实体经济的有效支持。 风险提示:政策推动不及预期等 目录 1 货币政策传导的理论演变 1.1 货币调控方式的变化随宏观经济思潮而演变 1.2 货币政策传导渠道的联动效应 1.2.1 信贷传导渠道的联动效应:与房地产价格高度相关 1.2.2 利率传导渠道的联动效应:激活多渠道协同作用 2 信贷渠道的传导:弊大于利 2.1 信贷渠道效果:有效支持内需及经济增长 2.2 信贷渠道传导存在的问题 2.2.1 对实体经济影响:信贷结构性易恶化实体经济固有问题 2.2.2对实体经济影响:信贷渠道传导易引导资金进入低生产率部门,拖累社会生产率 2.2.3 对利率渠道传导影响:信贷渠道传导难以控制货币需求,造成利率波动过大 2.2.4 对资产价格渠道传导影响:加大房地产价格泡沫化风险 2.2.5 有效性:数量型政策中介目标有效性减弱 2.3 信贷渠道的传导:弊大于利 3 利率渠道的传导:利大于弊 3.1 利率渠道的优势 3.1.1 对实体经济影响:内外需兼具,延长经济复苏时间 3.1.2 对资产价格渠道传导影响:更加利好股票市场,促进估值及基本面双重提升 3.1.3 对汇率渠道传导影响:短期刺激外需,提升经济回升动力 3.1.4 有效性:中介指标可测性、可控性及相关性均较好,有效调控实体利率 3.2 利率渠道的局限 3.3 利率渠道有效性:利大于弊 4 未来我国应当采取何种货币政策调控框架? 4.1 我国货币政策框架转型的努力 4.2 货币政策框架转型的阻碍 4.3 未来的努力方向 正文 当前货币政策主要有五大传导渠道,分别为利率渠道、信贷渠道、资产价格渠道、汇率渠道和预期管理渠道。货币政策主要传导渠道的有效性决定了货币政策的实施效果。此前,我们通过宽货币传导到宽信用三部曲,分别从基础理论、国际经验以及中国实践三个角度,对宽货币向宽信用的传导进程中五大货币政策传导渠道进行了全面的梳理。纵观当今世界,在不同历史阶段,主要国家及经济体采用的主要货币政策传导渠道随时代演化,在不同国家,发展中经济体和发达经济体的主要货币政策传导渠道也不尽相同。五大货币政策传导渠道传导效果有何区别?在不同经济发展阶段,各货币政策传导渠道又起到了什么作用?我国当前货币政策框架需如何转型才能更好的配合实体经济发展?我们在本文中进一步探究。 1 货币政策传导的理论演变 1.1 货币调控方式的变化随宏观经济思潮而演变 当前货币政策传导虽可以分为五大渠道,但现实中货币政策能够调控的主要是数量型或价格型中介目标,分别通过信贷渠道以及利率渠道向实体经济进行传导。资产价格以及汇率渠道实际与信贷渠道和利率渠道高度相关,起到协同作用,放大传导效果。预期渠道则已被大多数国家作为引导市场的重要方式,并且取得了良好的效果。在实际的货币政策操作中,央行通过货币政策操作工具,调控数量型或价格型中介目标,通过多个货币政策传导渠道的联动,共同对经济产出产生影响。 怎样看待货币政策对实体经济的传导是一个待解而有趣的命题。纵观大萧条以来主要国家及经济体货币政策操作框架,基本随着宏观经济思潮而演变,主要经历了“价格-数量-价格-数量-价格”的演化进程: (1)大萧条到19世纪70年代以前,凯恩斯主义是宏观经济领域的主导思想,建议政府使用“有形之手”通过积极的财政和货币政策干预经济,弥补有效资源不足。IS-LM模型为凯恩斯主义的核心思想,认为货币是非中性的,这一时期主要国家货币政策在相对完善的金融市场条件下,主要通过盯住目标利率,引起短期真实利率以及长期真实利率的变化,从而实现对于总需求的刺激。 (2)20世纪70年代至80年代的“大滞涨”时期成为宏观经济思想的第二次分野,凯恩斯主义面临挑战,货币主义、新古典主义思想兴起,古典主义精神复兴。古典经济学理论认为货币是中性的,交易方程式认为MV=PQ,一切通胀都是货币现象,各国纷纷将货币政策操作中介目标转向数量型,有效控制了通胀。 (3)20世纪80年代至金融危机前,由于金融市场的不断发展,金融创新及金融自由化影响,数量型中介目标无法有效掌控实体经济实际货币量水平,面临转型压力。同时新凯恩斯理论出现,吸收新古典主义思想,认为货币是内生的,短期非中性但长期是中性的,货币政策的主要功能应当是逆周期调节,通过控制短期利率,将总需求调整在潜在增长率附近,维持物价稳定。这一时期,主要国家货币政策中介目标再次转向价格型,并迎来了“大缓和”时期。 (4)金融危机后宏观经济思想出现第三次分野,以利率为货币中介指标而缺乏对于信贷指标的监控,而信贷的过度扩张造成资产价格泡沫,酝酿金融危机,货币非中性的思想再度兴起,奥地利学派认为货币无论是短期还是长期都是非中性的,货币供应量的分配将导致社会资源分配不均,导致经济结构失衡。凯恩斯的流动偏好理论认为当私人部门流动性偏好上升,风险偏好降低,如果流动性供给不相应增加,风险资产价格将大跌。金融危机后,面对主要国家及经济体均采用量化宽松等操作,缓解零利率下的流动性陷阱,修复信贷渠道,促进金融机构恢复信贷供给及需求。 (5)过去十年全球把货币宽松发挥到极致,QE、零利率甚至负利率,虽然避免了大萧条,但货币超发带来了资产价格泡沫、全球金融风险、贫富收入差距大幅拉大。随着金融市场逐步恢复稳定,经济复苏,主要国家逐步退出量宽政策,恢复盯住价格的货币政策中介目标,货币政策开始正常化进程。 1.2 货币政策传导渠道的联动效应 整体来看,货币政策传导渠道之间并非割裂,而是一个整体的系统,但以信贷渠道和利率渠道传导分别形成两种不同的传导路径,对于实体经济有着不同的影响。 1.2.1 信贷传导渠道的联动效应:与房地产价格高度相关 信贷渠道包含狭义信贷渠道以及广义信贷渠道,通常来看,货币政策数量型操作直接影响狭义信贷渠道,即央行通过调整货币政策工具,例如降低商业银行存款准备金,使得银行可用于放贷的资金增多,企业可以获得更多贷款用于经营和扩大投资,社会总产出随之增加。同时,数量型的货币政策部分也可通过广义信贷渠道产生影响,通过影响企业部门的现金流预期,以及居民部门的信贷可得性,修复企业和居民部门资产负债表,提升信贷需求。 其次,数量型货币政策也可以通过利率渠道发挥作用,准备金降低释放出了更多的货币,货币供应量提升,提升市场流动性水平,影响银行间资金拆借利率,从而传导至金融市场名义利率。 此外,信贷渠道与资产价格渠道传导相互交叉,形成倍数效应,影响货币政策传导效果。由于信贷渠道的传导高度依赖以银行为首的金融中介,而信贷投放的关键是合格抵押品。在信贷传导过程中,房产、土地、以及其他金融资产作为最常见的抵押物,其价格极易与信贷产生螺旋上升态势,催生金融周期。一方面,信贷可得性提升提高企业及居民部门投资意愿,促进资产价格上涨,另一方面,资产价格上涨有助于改善企业和消费者资产负债表,提升抵押品价值,进而通过广义信贷渠道进一步促进信贷需求上升,形成“金融加速器”效应。

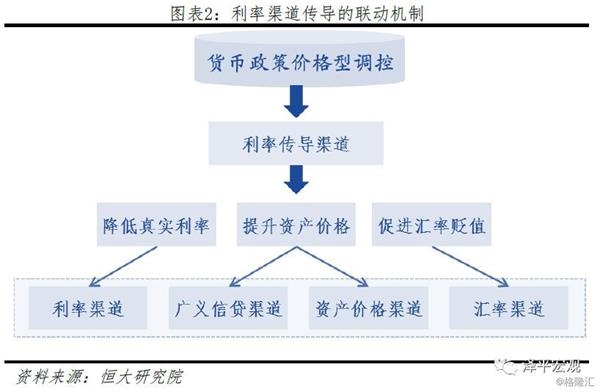

1.2.2 利率传导渠道的联动效应:激活多渠道协同作用 相比信贷渠道,利率渠道所能影响的货币政策传导渠道更为丰富。张成思(2011)曾对利率传导机制带来的联动效应有全面的剖析。首先,在利率渠道中,央行通过货币政策操作直接调降短期名义利率,在通胀预期刚性的条件下,降低短期及长期真实利率,从而影响企业投资及居民消费。其次,降低的利率有助于提升企业及居民资产负债表中的权益价格,包括股价及房地产价格,提高抵押价值,形成积极的心理预期以及财富效应,促进广义信贷渠道以及资产价格渠道发挥效用。最后,名义利率的变化还会影响汇率的变化,进而通过汇率渠道促进出口,作用于总需求。

来源:东方财富网(http://finance.eastmoney.com/a/201906251160025747.html)

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策