|

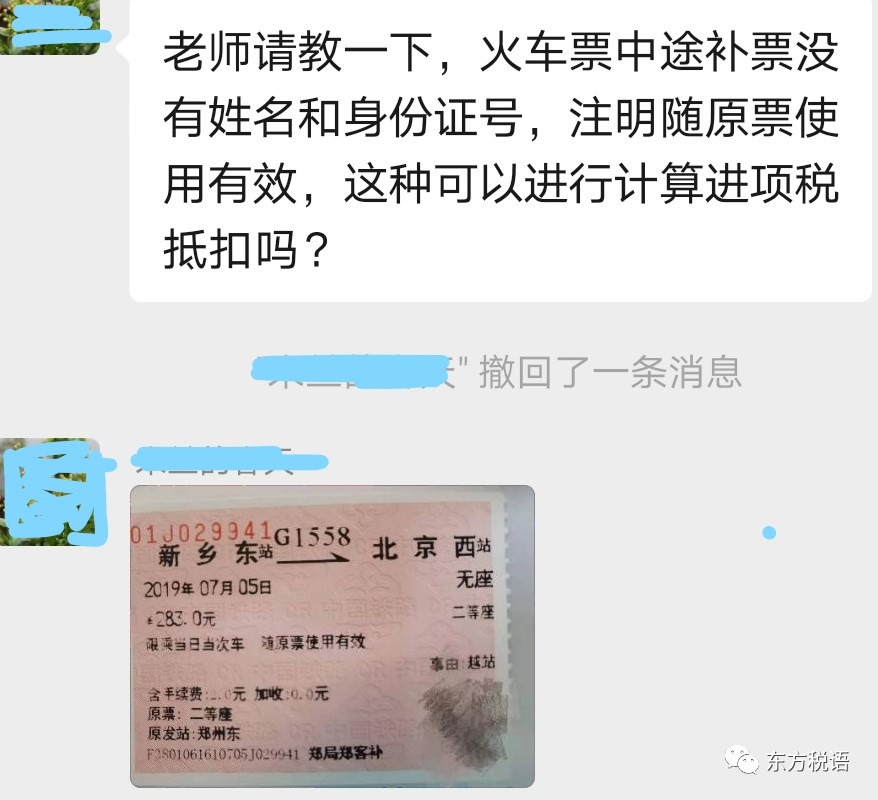

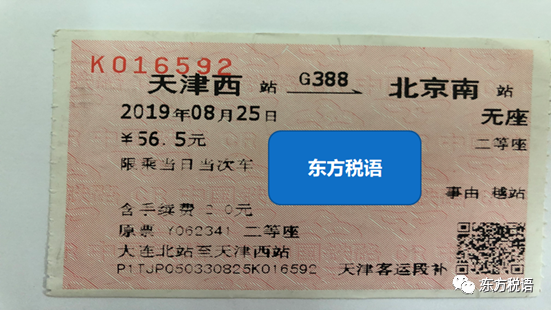

2019年4月1日起凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定能计算可抵扣进项税额。有同学又出现了这样的疑问: 火车票中途补票没有姓名和身份证号,但有注明“随原票使用有效”,这种可以进行进项税抵扣吗?

根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号及相关解读文件规定,旅客运输服务进项税额抵扣主要关注以下几个方面:

1、看纳税人身份,是否为一般纳税人; 2、看发生旅客运输服务人员的身份,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工; 3、看发生旅客运输服务的地点,限于购进国内旅客运输服务; 4、看纳税人取得旅客运输服务的增值税扣税凭证,限于增值税专用发票、增值税电子普通发票(要注明单位名称和税号)、航空运输电子客票行程单、铁路车票、公路、水路等其他客票等五类; 5、看纳税人取得旅客运输服务的增值税扣税凭证是否注明旅客身份信息,限于航空运输电子客票行程单、铁路车票、公路、水路等其他客票等三类; 6、看纳税人发生旅客运输服务是否用于不得抵扣项目,如用于简易计税项目、免税项目、集体福利、个人消费等。

纳税人取得的“航空运输电子客票行程单”、“铁路车票”、“公路、水路等其他客票”,只有注明旅客身份信息才可以按规定计算抵扣进项税额。注明旅客身份信息包括: 1、只注明旅客姓名; 2、只注明身份证件号码; 3、注明姓名和身份证号码。

总结:上面这位同学咨询的问题,中途补票未注明姓名和身份证号码的火车票是不能作为合规的增值税扣税凭证抵扣进项税额的。但可以作为企业所得税税前扣除凭证在所得税前按规定扣除。

浙江省税务局也曾对这个问题进行过官方回答:

浙江省税务局:根据《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。 (一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额: 1.取得增值税电子普通发票的,为发票上注明的税额; 2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% 3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9% 4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3% …… 九、本公告自2019年4月1日起执行。

因此,按文件规定有注明姓名或身份证号的车票可以抵扣。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策